মৃত্যু জীবনের একটি অনিবার্য অংশ, তবে জীবন বীমা পরিকল্পনা দিয়ে আপনি আর্থিকভাবে এর জন্য প্রস্তুত থাকতে পারেন। জীবন বীমা থাকা আপনার পরিবার এবং বাচ্চাদের আপনার মৃত্যুর পরে ঘটতে পারে এমন ধ্বংসাত্মক আর্থিক ক্ষতি থেকে সুরক্ষিত করে।

এটি একটি আর্থিক সুরক্ষা নেট হিসাবে কাজ করে, তাদের ঋণ এবং দায়বদ্ধতা পরিশোধ করতে, জীবনযাত্রার মান বজায় রাখতে এবং কোনও চিকিত্সা বা বন্ধন ব্যয় পরিশোধ করতে সহায়তা করে। আপনার নির্ভরশীলদের প্রতি আপনার দায়বদ্ধতা পাঠানো আপনাকে বা আপনার পরিবারকে পুরোপুরি আর্থিকভাবে আপনার উপর নির্ভর করে কিনা, জীবন বীমা আপনার সর্বাধিক অগ্রাধিকার হওয়া উচিত।

জীবন বীমা দিয়ে, আপনি আপনার অনুপস্থিতিতে যখন প্রয়োজন হয় তখন আপনার নির্ভরশীলদের কাছে অর্থের পরিমাণ সরবরাহ করতে পারেন। আসুন জীবন বীমা কী এবং এটি কীভাবে কাজ করে সে সম্পর্কে আরও জানতে যাক।

জীবন বীমা কি?

সহজভাবে বলতে গেলে, জীবন বীমা হল বীমা ব্যক্তি এবং বীমাকারীর মধ্যে একটি চুক্তি যেখানে বীমাকৃত ব্যক্তির জীবন এমন কোনও সমস্যার বিরুদ্ধে আচ্ছাদিত হয় যা বীমাকৃত পক্ষের দুর্ভাগ্যজনক মৃত্যুর কারণ হতে পারে।

আপনার পরিকল্পনাটি সক্রিয় রাখার জন্য এটি একটি দীর্ঘমেয়াদী প্রতিশ্রুতি দেওয়ার জন্য একটি দীর্ঘমেয়াদী প্রতিশ্রুতি, হয় একটি সময়ের মধ্যে নিয়মিত বা একক প্রিমিয়াম আপফ্রন্ট প্রিমিয়ামের বিনিময়ে, বীমাকারী পলিসিধারকের মৃত্যুর ক্ষেত্রে সুবিধাভোগীকে মৃত্যুর সুবিধা প্রদান করে।

এছাড়াও, কিছু জীবন বীমা পরিকল্পনাগুলি পরিপক্কতার সুবিধা দেয় যখন পলিসিধারক পলিসির মেয়াদকে বাড়িয়ে

জীবন বীমা প্রকার: প্রকৃতপক্ষে জীবন বীমা একটি প্রয়োজনীয় আর্থিক সরঞ্জাম। যাইহোক, আমাদের মধ্যে অনেকেই ভারতে জীবন বীমা প্রকারগুলি এবং কীভাবে তারা আমাদের আর্থিক উদ্দেশ্যগুলিকে প্রভাবিত করে সে সম্পর্কে পুরোপুরি সচেতন নয়। এই পরিকল্পনার প্রতিটি বিভিন্ন চাহিদা এবং উদ্দেশ্য পূরণের জন্য ডিজাইন করা হয়েছে। আসুন নীচে বিস্তারিতভাবে জীবন বীমা প্রকারগুলি দেখুন।

মেয়াদী জীবন বীমা: যেমন বলা হয়েছে, টার্ম ইন্স্যুরেন্স হল জীবন বীমার সবচেয়ে পরিষ্কার সহজ রূপ। পলিসিধারক পলিসির মেয়াদ সিদ্ধান্ত নেয় এবং বীমাকারীকে প্রিমিয়াম প্রদান করে। পলিসিধারকের মৃত্যুর পর মনোনীত ব্যক্তিকে আশ্বাস অর্থ দেওয়া হয়। টার্ম ইন্স্যুরেন্স পলিসির অনেক ধরণের উপলব্ধ।

পুরো জীবন বীমা : পলিসিধারক বেঁচে থাকা অবধি এই পরিকল্পনাগুলি কার্যকর থাকে, যতক্ষণ না প্রয়োজনীয় প্রিমিয়াম প্রদান করা হয়। পলিসিধারকের মৃত্যুর পরে, পরিকল্পনাটি মনোনীত ব্যক্তিকে একটি আশ্বাস অর্থ এবং একটি বোনাস (যদি থাকে) প্রদান করে। সহজ কথায়, যদি কোনও পলিসিধারক পলিসির মেয়াদ পর্যন্ত বেঁচে থাকে তবে পলিসিধারক ভারতে পুরো জীবন বীমা অধীনে পরিপক্কতা পুরস্কার হিসাবে পরিপক্ক এনডোমেন্ট কভারেজ পান। একটি হোল লাইফ টার্ম ইন্স্যুরেন্স আপনাকে আপনার বাচ্চাদের জন্য উত্তরাধিকার ছেড়ে দিতে সহায়তা করতে পারে।

শিশু পরিকল্পনা: জীবন বীমা পলিসিতে একটি শিশু পরিকল্পনা আপনার বাচ্চাদের জন্য একটি আর্থিক কর্পস তৈরির দিকে উত্সর্গী আপনার বাচ্চাদের সময় এবং আর্থিক চাহিদার পরিমাণ অনুমান করে আপনি সেরা জীবন বীমা পলিসি কিনতে পারেন যা আপনার বাচ্চাদের তাদের জীবনের গুরুত্বপূর্ণ পর্যায়ে সহায়তা করতে পারে।

বিনিয়োগ প্ল্যান: আপনি যদি নিজের জন্য মূলধন তৈরির অপেক্ষায় থাকেন তবে বিনিয়োগের পরিকল্পনা ছবিতে আসে। বিনিয়োগ পরিকল্পনার সাথে, আপনার প্রিমিয়ামের একটি অংশ বিভিন্ন আর্থিক সরঞ্জামগুলিতে বিনিয়োগ এবং রিটার্নগুলি আপনার দ্বারা স্বীকৃত হয়। বিনিয়োগের পরিকল্পনাগুলি একটি নির্দিষ্ট ঝুঁকি নিয়ে আসে এবং তাই দুর্দান্ত বোঝার সাথে কেনা উচিত বিনিয়োগের ফ্রিকোয়েন্সি ভিন্ন হতে পারে- সাপ্তাহিক, মাসিক এবং ত্রৈমাসিক। সঞ্চয়ের পাশাপাশি আপনি বীমা কভারেজের সুবিধা পাবেন।

পেনশন পরিকল্পনা: নাম দ্বারা প্রস্তাবিত, পেনশন পরিকল্পনাগুলি আপনার অবসরের পরে দিনগুলির জন্য বোঝানো হয়। আপনি পলিসির মেয়াদ নির্বাচন করতে পারেন এবং পলিসি পরিপক্ক হওয়ার পরে, এটি একমাংশ অর্থে বা মাসিক, ত্রৈমাসিক ভিত্তিতেও আপনার দ্বারা পূর্বনির্ধারিত অর্থ প্রদান করে। পেনশন পরিকল্পনাগুলিও কর সঞ্চয় সহ আসে। সুবিধাগুলি বার্ষিক বা 60 বছর পৌঁছানোর পরে একবার দেওয়া হয় (বীমাকারী/পলিসিধারকের উপর নির্ভর করে)। যদি পলিসিধারক পলিসির মেয়াদ অব্যাহত থাকে তবে পরিকল্পনাটি একটি ভেস্টিং বেনিফিট (মেচরিটি বেনিফিট) প্রদান করে।

এন্ডোমেন্ট প্ল্যান: ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা হিসাবেও পরিচিত, এন্ডোমেন্ট পলিসি একটি লাইফ কভারেজ প্ল্যান এবং সঞ্চয় পরিকল্পনার সংমিশ্র জীবন কভারেজের পাশাপাশি, একজন পলিসিধারক একটি নির্দিষ্ট সময়ের জন্য নিয়মিত তাদের তহবিল সংরক্ষণ করতে পারেন। যদি পলিসিধারক পলিসির মেয়াদকে ছাড়িয়ে যায় তবে বীমা প্রদানকারী তা/তার জন্য পরিপক্কতার সুবিধা প্রদান করে। এই ধরনের পলিসিগুলি ঝুঁকিমুক্ত সঞ্চয় কর্পস তৈরি করতে ব্যবহার করা যেতে পারে এবং অন্যদিকে, দুর্ভাগ্যজনক ঘটনার ক্ষেত্রে আপনার পরিবারকে আর্থিক সুরক্ষা প্রদান করবে।

ইউনিট-লিঙ্কড বীমা পরিকল্পনা (ইউএলআইপি): ইউনিট-লিঙ্কড বীমা পরিকল্পনাগুলি বিনিয়োগ এবং বীমার সংমিশ্রণ একই অধীনে, আপনার অর্থের একটি ছোট অংশ জীবন কভারেজের জন্য ব্যবহৃত হয়, অন্যদিকে, বাকি অর্থ বাজারে বিনিয়োগ করা হয়।

টাকা ফেরত পরিকল্পনা: অর্থ ফেরত পরিকল্পনায়, পলিসিধারক নিয়মিত ব্যবধানে তাদের নিশ্চিত অর্থের একটি নির্দিষ্ট শতাংশ পেতে যোগ্য। যারা তরলতার সুবিধার সাথে বিনিয়োগ করতে চান তাদের জন্য এই ধরণের জীবন বীমা আদর্শ।

জীবন বীমা পলিসির মূল বৈশিষ্ট্য

জীবন বীমা উল্লেখযোগ্য বৈশিষ্ট্যগুলির সাথে আসে যা জীবনের বিভিন্ন স্তরের লোকদের চাহিদা এবং উদ্দেশ্যগুলি পূরণের জন্য ডিজাইন করা হয়েছে। মৃত্যু বা পরিপক্কতার সুবিধা ছাড়াও, আমাদের বেশিরভাগই জীবন বীমার অন্যান্য মূল বৈশিষ্ট্য সম্পর্কে অজানা। জীবন বীমার মূল বৈশিষ্ট্য সম্পর্কে আরও জানতে নীচের পয়েন্টারগুলি দেখুন-

সঞ্চয় এবং বিনিয়োগের সুবিধা - কিছু জীবন বীমা পণ্য একক পরিকল্পনার অধীনে সঞ্চয় এবং বিনিয়োগের দ্বৈত সুবিধা দেয়, যেমন এনডোমেন্ট বা বার্ষিক পরিকল্পনা। এই ধরণের পরিকল্পনার অধীনে, লাইফ কভার ছাড়াও, বীমাকারী রিটার্ন প্রদানের জন্য বাজারে প্রিমিয়ামের কিছু অংশ বিনিয়োগ করবে।

সমর্পণ মূল্য - লাইফ ইন্স্যুরেন্স পলিসিগুলি একটি সমর্পণ মূল্য বৈশিষ্ট্য নিয়ে আসে যা আপনাকে প্ল্যানের পরিপক্কতার সময়কালের আগে পলিসি আত্মসমর্পণ করতে দেয় এবং পূর্ববর্তী প্রিমিয়ামগুলি সারেন্ডার মান হিসাবে আপনার কাছে কোনও অতিরিক্ত চার্জ দয়া করে মনে রাখবেন যে আত্মসমর্পণ মূল্য প্রদত্ত মোট প্রিমিয়ামের চেয়ে কম।

মৃত্যুর সুবিধা - জীবন বীমা পলিসির অধীনে মৃত্যু সুবিধা হিসাবে পরিচিত একটি আশ্বাস অর্থ প্রদান করা হবে যা আপনার আর্থিক নির্ভরশীলদের তাদের দৈনন্দিন প্রয়োজনীয়তা এবং জীবনের লক্ষ্য পূরণে সহায়তা করবে।

গ্রেস পিরিয়ড - একটি গ্রেস পিরিয়ড বৈশিষ্ট্য কোনও বীমাকৃত ব্যক্তিকে অতিরিক্ত চার্জ না করেই নির্ধারিত তারিখের পরে প্রিমিয়াম প্রদান বেশিরভাগ জীবন বীমা পলিসি গ্রেস পিরিয়ডের সাথে আসে এবং যদি পলিসিধারক প্রিমিয়াম দিতে অক্ষম না হয় তবে কোনও বীমা দ্বারা প্রদত্ত অতিরিক্ত সময় প্রদান করে।

কর ছাড় -আয়কর আইন, ১৯৬১ এর অনুচ্ছেদ ৮০সি এবং ১০ (১০ডি) এর অধীনে একজন জীবন বীমা পলিসিতে বিনিয়োগের মাধ্যমে আয়কর সুবিধা পেতে পারেন।

পরিপক্কতা সুবিধা - বিভিন্ন জীবন বীমা পলিসি একটি পলিসির মেয়াদ শেষে পরিপক্কতা সুবিধা প্রদান করে যদি জীবন নিশ্চিত করা পুরো পলিসির মেয়াদে টিকে থাকে।

ঋণের জন্য কোলেটারাল - কিছু জীবন বীমা পলিসি বৈশিষ্ট্যের বিরুদ্ধে ঋণ সরবরাহ করে যা কোনও ব্যক্তিকে জরুরি আর্থিক প্রয়োজনীয়তা পূরণ করতে সহায়তা করতে পারে যেমন চিকিত্সা বা কোনও ব্যক্তিকে আর্থিক বাধ্যবাধকতা পূরণ করতে সহায়তা করতে পারে।

রাইডার্স - সাধারণত, প্রতিটি জীবন বীমা ঐচ্ছিক অ্যাড-অন রাইডারদের সাথে এটি আপনাকে বেস কভার বাড়াতে এবং নির্দিষ্ট শর্তের বিরুদ্ধে অতিরিক্ত সুরক্ষা পেতে দেয়। এতে দুর্ঘটনাজনিত মৃত্যু সুবিধা, গুরুতর অসুস্থতার কভারেজ, দুর্ঘটনাজনিত মোট স্থায়ী

জীবন বীমা এর সুবিধা কী কী?

আপনি যখন জীবন বীমা পলিসিতে বিনিয়োগ করেন তখন প্রচুর সুবিধা রয়েছে। জীবন বীমা একটি আর্থিক সরঞ্জাম যা কোনও ব্যক্তির জীবনে অপ্রত্যাশিত কিছু ঘটলে তাদের প্রিয়জনের জন্য একটি সুরক্ষা জাল তৈরি করতে সহায়তা করে।

আর্থিক সুরক্ষা: জীবন কভারেজের পাশাপাশি, একটি জীবন বীমা পরিকল্পনা মৃত্যু বা অক্ষমতার মতো কোনও অনিশ্চয়তার ক্ষেত্রে আপনার প্রিয়জনকে আর্থিক সুরক্ষাও সরবরাহ করে।

আপনার সন্তানের ভবিষ্যত সুরক্ষিত করুন: একটি জীবন বীমা কভারেজ আপনার সন্তানের শিক্ষাগত এবং অন্যান্য বিভিন্ন চাহিদা যেমন তাদের উচ্চশিক্ষা, তাদের বিবাহ ইত্যাদি অর্থায়ন করতে সহায়তা করবে।

অবসর পরিকল্পনা: জীবন বীমা যখন অবসর গ্রহণের পরিকল্পনা করেন এবং অবসরের পরে আর্থিক স্বাধীনতাকে সহায়তা করে আর্থিক কুশন হিসাবে কাজ করেন তখন জীবন বীমা

ব্যাপক পরিকল্পনা: আর্থিক সহায়তার পাশাপাশি এটি দীর্ঘমেয়াদী বিনিয়োগের বিকল্প হিসাবেও কাজ করে অনেক প্রচলিত জীবন বীমা পরিকল্পনা (যেমন ঐতিহ্যবাহী এনডোমেন্ট প্ল্যান) একাধিক পণ্য বিকল্পের মাধ্যমে পরিপক্কতার মান, নগদ মূল্য, টাকা ফেরত ইত্যাদির মাধ্যমে

সঞ্চয় সহ বীমা: জীব ন বীমা পরিকল্পনাগুলি পলিসিধারককে আর্থিক সঞ্চয়ের অভ্যাসে যেতে দেয়। দীর্ঘ সময়ের মধ্যে নগদ সঞ্চয় করা জীবনের প্রতিটি পর্যায়ে আপনার অর্থনৈতিক প্রয়োজনীয়তা পূরণের জন্য একটি খুব ভাল কর্পাস তৈরি করতে সক্ষম করে।

কর সুবিধা: জীবন বীমা পলিসিগুলি আপনাকে প্রিমিয়াম প্রদানের ক্ষেত্রে কর ছাড়ের সুবিধা দেয় এবং আয়কর আইন, 1961 এর অনুচ্ছেদ 80 সি এবং 10 (10 ডি) এর অধীনে করমুক্ত আশ্বাস অর্থ প্রদান করে।

ঋণ সুবিধা: জীব ন বীমা পলিসিগুলি কোনও অপ্রত্যাশিত পরিস্থিতি পূরণের জন্য পলিসিধারককে তাদের জীবন বীমা পরিকল্পনার বিরুদ্ধে ঋণ

কিভাবে সেরা জীবন বীমা পলিসি চয়ন করবেন?

বাজারে বেশ কয়েকটি লাইফ ইন্স্যুরেন্স প্ল্যানের প্রাপ্যতার সাথে, তাদের মধ্যে সেরা বেছে নেওয়া বেশ বিভ্রান্তিকর। একটি ফ্যাক্টর বিবেচনা করা এবং অন্যটি উপেক্ষা করা প্রয়োজনের সময় বেশ কয়েকটি সমস্যা সৃষ্টি করতে পারে। অতএব, লাইফ কভার বীমায় বিনিয়োগের আগে প্রতিটি দিক দিয়ে যাওয়া খুব গুরুত্বপূর্ণ।

আমরা Policyx.com এ কয়েকটি পয়েন্টার উল্লেখ করেছি যা আপনাকে সেরা জীবন বীমা পলিসি বেছে নিতে সহায়তা করবে:

দাবি অনুপাতের উপর ঘনিষ্ঠভাবে নজর রাখুন: কোনও সরবরাহকারী নির্বাচন করার আগে আপনার তার দাবি অনুপাত পরীক্ষা করা উচিত। এটি আপনাকে একক বছরে কোনও সংস্থার দ্বারা প্রাপ্ত এবং নিষ্পত্তি করা দাবিগুলির সংখ্যা সম্পর্কে একটি অস্পষ্ট ধারণা দেবে। যে কোম্পানির সর্বোচ্চ অনুপাত রয়েছে তা হ'ল আপনার নিরাপদ বাজি।

ব্যাকগ্রাউন্ড চেক: প্রতিযোগিতার কারণে অনেক সংস্থা বাজারে প্রবেশ করেছে। এই কারণে, শিল্পে মানের সরবরাহকারীদের অভাব রয়েছে। স্মার্ট হওয়ার জন্য, আপনার প্রতিটি সংস্থার পটভূমি পরীক্ষা করা উচিত। আপনার প্রত্যাশার সাথে যে কোনও তথ্য মেলে তা আপনার জন্য হওয়া উচিত।

নিশ্চিত অর্থের মূল্যায়ন: আপনার প্র ত্যাশিত আশ্বাসের পরিমাণ গণনা করার জন্য অত্যন্ত সুপারিশ এর পাশাপাশি, আপনি প্রিমিয়াম গণনার অন্তর্দৃষ্টি পেতে পারেন, যা সংস্থাগুলি করে। আপনার জীবন বীমা প্রিমিয়াম গণনা করুন। কোন সংস্থাটি আপনার কঠোর অর্থের যোগ্য তা জানতে উভয় কারণকে একত্রিত করুন।

গ্রাহক পর্যালোচনাগুলি গুরুত্বপূর্ণ: কখনও কখনও, সংস্থাটি বাইরে থেকে উজ্জ্বল দেখাতে পারে তবে ভিতরে থেকে খারাপ উদ্দেশ্য নিয়ে চলে। এই জাতীয় সংস্থাগুলি খুঁজে পাওয়ার সর্বোত্তম উপায় হল গ্রাহক পর্যালোচনাগুলির এই পর্যালোচনাগুলি সেই লোকেরা পোস্ট করেছেন যারা অভিজ্ঞতা পেয়েছেন (প্রথম হাতে) এই জাতীয় সংস্থাগুলি কীভাবে কাজ করে এবং তারা তাদের প্রতিশ্রুতিগুলি সত্য রাখে কিনা।

24x7 গ্রাহক পরিষেবা: PolicyX সর্বদা তাদের গ্রাহকদের সাথে থাকে কারণ আমরা 24x7 গ্রাহক সেবা সরবরাহ করি।

জীবন বীমা কোম্পানি

নীচে উল্লিখিত IRDAI-অনুমোদিত লাইফ ইন্স্যুরেন্স কোম্পানির কাছ থেকে সবচেয়ে উপযুক্ত জীবন বীমা পরিকল্পনা তুলনা করুন এবং কিন

আমরা 30 বছর বয়সী ব্যক্তি, একজন ধূমপায়ী নন-ধূমপায়ী বার্ষিক ৭.৯ লাখ বা তার বেশি উপার্জন করেন এবং ৮০ বছর পর্যন্ত ১ কোটি লক্ষ বীমা কভারেজ খুঁজছেন তার জন্য ভারতের শীর্ষ পাঁচটি জীবন বীমা পরিকল্পনার তালিকা উল্লেখ করেছি।

রাইডাররা হল অ্যাড-অন যা পলিসিধারককে অতিরিক্ত আর্থিক কভারেজ সরবরাহ করে। কিছু পরিকল্পনা ইন-বিল্ট অতিরিক্ত কভারের সাথে আসে, তবে সাধারণত, রাইডারদের অতিরিক্ত প্রিমিয়াম প্রদান করে আলাদাভাবে কেনা দরকার। অতিরিক্ত কভারেজ থাকা মৃত্যু, রোগ বা অক্ষমতার ক্ষেত্রে আপনার এবং আপনার পরিবারের সুরক্ষা বাড়ায়।

জীবন বীমা রাইডার্

রাইডাররা হল অ্যাড-অন যা পলিসিধারককে অতিরিক্ত আর্থিক কভারেজ সরবরাহ করে। কিছু পরিকল্পনা ইন-বিল্ট অতিরিক্ত কভারের সাথে আসে, তবে সাধারণত, রাইডারদের অতিরিক্ত প্রিমিয়াম প্রদান করে আলাদাভাবে কেনা দরকার।

অতিরিক্ত কভারেজ থাকা মৃত্যু, রোগ বা অক্ষমতার ক্ষেত্রে আপনার এবং আপনার পরিবারের সুরক্ষা বাড়ায়।

এখানে, আমরা নীচে শীর্ষ জীবন বীমা রাইডারদের তালিকাভুক্

1 ক্রিটিকাল ইলনেস রা

ক্রিটিকাল ইলনেস রাইডার পলিসি ডকুমেন্টে তালিকাভুক্ত কোনও গুরুতর অসুস্থতা নির্ণয় হলে পলিসিধারীদের উপকার দেয়। রাইডার গুরুতর অসুস্থতার আশ্বাসের অর্থ প্রদান করে এবং পলিসিধারকদের আর্থিক বিষয়ে চিন্তা না করে তাদের চিকিত্সার দিকে মনোনিবেশ করার অনুমতি দেয়।

2 অ্যাক্সিডেন্টাল ডেথ বেনি

অ্যাক্সিডেন্টাল ডেথ বেনিফিট রাইডারের সাহায্যে, যদি পলিসির মেয়াদে কোনও দুর্ঘটনায় পলিসিধারক মারা যায় তবে আশ্বাস অর্থের সাথে এই অতিরিক্ত অর্থের একটি শতাংশ বীমা কোম্পানি দ্বারা সুবিধাভোগীকে প্রদান করা হবে।

3 দুর্ঘটনাজনিত এবং মোট স্থায়ী অ

এই রাইডার কার্যকর হয় যদি পলিসিধারক কোনও দুর্ঘটনার মুখোমুখি হয় এবং আংশিক বা স্থায়ীভাবে অক্ষম ঘোষণা করা হয় রাইডার পূর্বনির্ধারিত শতাংশ পরিমাণ প্রদান করে এবং আয়ের উত্স হিসাবে তার উপর নির্ভর করতে পারে।

4 ত্বরান্বিত ডেথ বেনিফিট

যদি পলিসিধারক লিউকেমিয়া, ক্যান্সার, এইডস ইত্যাদির মতো কোনও প্রাণঘাতী টার্মিনাল অসুস্থতা নির্ণয় করা হয় তবে এই রাইডার মৃত্যুর সুবিধার একটি অংশ প্রদান করবে এবং এটি পলিসিধারকের চিকিত্সার জন্য ব্যবহার করা যেতে পারে।

5 প্রিমিয়াম ছাড়া

এই রাইডারের অধীনে, যদি কোনও দুর্ভাগ্যজনক দুর্ঘটনা বা আঘাত বা অক্ষমতার কারণে আয় হ্রাসের কারণে পলিসিধারক তার প্রিমিয়াম দিতে অক্ষম হন তবে ভবিষ্যতের সমস্ত প্রিমিয়াম মুক্তি দেওয়া হবে এবং কোনও বিধিনিষেধ ছাড়াই পলিসি চলবে।

6 টার্ম রাইডার

পলিসিধারকের মৃত্যুর ক্ষেত্রে টার্ম রাইডার সুবিধাভোগীকে একটি নির্দিষ্ট বা মাসিক আয় প্রদান করে। এই রাইডার বীমা কোম্পানি দ্বারা পূর্বনির্ধারিত বেস আশ্বাস অর্থ ছাড়াও মৃত্যুর জন্য অতিরিক্ত কভারেজ সরবরাহ করে।

7 অস্ত্রোপচার

ভারতে পলিসিধারক অনিবার্য অস্ত্রোপচার করলে সার্জিকাল রাইডার আর্থিক কভারেজ প্রদান করে বীমাতাকে সহায়তা করে।

জীবন বীমা প্রিমিয়াম প্রভাবিত কারণগুলি

জীবন বীমা প্রিমিয়াম এমন একটি পরিমাণ যা একটি নির্দিষ্ট সময়ের জন্য পলিসিধারীদের দ্বারা প্রদান করা হয় এবং তাদের জীবন বীমা সুবিধা উপভোগ করতে দেয়। কেউ তাদের প্রয়োজন অনুযায়ী তাদের প্রিমিয়াম পেমেন্ট মোড নির্বাচন করতে পারেন।

নীচে কয়েকটি গুরুত্বপূর্ণ কারণ রয়েছে যা জীবন বীমা সংস্থাগুলি বিবেচনা করে এবং জীবন বীমা প্রিমিয়ামকে প্রভাবিত করতে পারে:

বয়স: জীব ন বীমা প্রিমিয়াম গণনা করার সময় বয়স একটি উল্লেখযোগ্য কারণ। বীমাকারীর দৃষ্টিভঙ্গি অনুযায়ী, একজন তরুণ ব্যক্তির বয়স সম্পর্কিত রোগে ভুগতে এবং অকালে মারা যাওয়ার সম্ভাবনা কম থাকে এবং বছরের পর বছর ধরে তাদের বীমা পলিসি চালিয়ে যাওয়ার সম্ভাবনা বেশি থাকে। এটি তরুণ ব্যক্তিদের কম প্রিমিয়ামের জন্য যোগ্য করে তোলে।

জীবনধারা: যদি কোনও ব্যক্তি ধূমপান/পান করুন/চাপযুক্ত জীবনযাপন করে তবে তাকে উচ্চতর প্রিমিয়াম দিতে হবে। এটি ঘটে কারণ এই ধরনের অভ্যাসগুলি আপনার জীবনযাত্রা হ্রাস করে প্রাণঘাতী অসুস্থতার

লিঙ্গ: ভার তে করা কিছু সমীক্ষা অনুসারে, এটি প্রমাণিত হয়েছে যে মহিলারা পুরুষদের তুলনায় দীর্ঘদিন বেঁচে থাকেন। এই বৈষম্যের কারণে মহিলারা সাধারণত পুরুষদের তুলনায় কম প্রিমিয়াম প্রদান করেন।

চিকিৎসা ইতিহাস: যদি কোনও ব্যক্তির গুরুতর অসুস্থতার চিকিত্সা ইতিহাস থাকে বা স্বাস্থ্য সমস্যার ঝুঁকিতে থাকে তবে এই ক্ষেত্রে বীমা সংস্থাগুলি উচ্চতর প্রিমিয়াম চার্জ করে।

পলিসির মেয়াদ: আপনার পলিসির মেয়াদ যত বেশি হবে বীমা সংস্থাগুলির ঝুঁকি তত বেশি। অতএব, স্বল্পমেয়াদী জীবন বীমা পরিকল্পনাগুলিতে দীর্ঘমেয়াদী জীবন বীমা পলিসিগুলির

কেন পলিসিএক্স ডট কম বেছে নিন?

আইআরডিএ অনুমোদনের সাথে একটি বীমা সংগ্রহ, PolicyX.com আপনার সমস্ত বীমা প্রয়োজনীয়তার জন্য একটি ওয়ান স্টপ শপ। এটি একটি পুরস্কারপ্রাপ্ত সংস্থা যা সবার জন্য জীবন বীমা কেনার চাপ দূর করতে চায়। তারা 300 টিরও বেশি বীমা বিশেষজ্ঞের কর্মীদের সাথে বার্ষিক লক্ষ লক্ষ ভারতীয় গ্রাহকের পরিষেবা দেয়।

Policyx.com নামে একটি অনলাইন বীমা সংগ্রহ করা গ্রাহকদের পলিসিগুলি সন্ধান, মূল্যায়ন এবং ক্রয়ের ক্ষেত্রে সহায়তা করার জন্য বিনামূল্যে তুলনা পরিষেবা সরবরাহ করে।

PolicyX.com হল সকল বীমা প্রয়োজনের জন্য আপনার ওয়ান স্টপ শপ; আপনি মাত্র ত্রিশ সেকেন্ডে পনেরটি ক্যারিয়ারের তুলনা করতে পারেন।

PolicyX এর লক্ষ্য ক্রয় প্রক্রিয়াটি সুবিধাজনক করা যাতে গ্রাহকরা পাঁচ মিনিটের মধ্যেই বীমা কিনতে পারেন।

প্রতিশ্রুতিবদ্ধ গ্রাহক পরিষেবা এজেন্টরা সর্বদা নতুন এবং বিদ্যমান ক্লায়েন্টদের সহায়তা করার

আইআরডিআই সার্টিফাইডঅনলাইন ডিসকাউন্ট পানসামগ্রিক স্বচ্ছতাসরল ক্রয় প্রক্রিয়া অফার করে

পলিসিক্স ডট কম থেকে কীভাবে জীবন বীমা কিনবেন

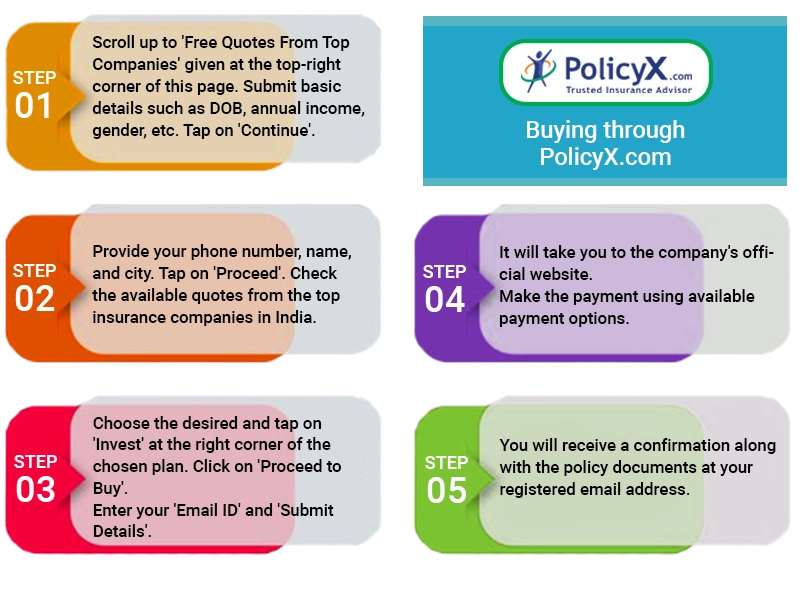

Policyx.com আপনাকে একটি নির্ভরযোগ্য প্ল্যাটফর্ম সরবরাহ করে যেখানে আপনি জীবন বীমা প্রিমিয়ামের তুলনা করতে পারেন এবং তারপরে আপনার পছন্দ অনুযায়ী সেরা একটি চয়ন করতে পারেন নীচের পদক্ষেপগুলি দেখুন এবং এখনই আপনার জীবন বীমা কিনুন:

'অনলাইনে লাইফ ইন্স্যুরেন্স কোট পান' খুঁজে পেতে এই পৃষ্ঠার উপরের ডানদিকে যান।

প্রয়োজনীয় বিবরণ সরবরাহ করুন এবং 'চালিয়ে যান' এ আলতো চাপুন।

এগিয়ে যেতে আপনার নম্বর এবং শহর পূরণ করুন।

পৃষ্ঠাটি আপনাকে আপনার পছন্দ অনুসারে সমস্ত পরিকল্পনা দেখাবে।

উপলব্ধ বিকল্পগুলির মধ্যে সবচেয়ে উপযুক্ত পরিকল্পনা তুলনা করুন এবং নির্বাচন করুন।

একবার নির্বাচিত হয়ে গেলে, অনলাইনে পেমেন্ট করুন এবং আপনি আপনার নিবন্ধিত ইমেল আইডিতে আপনার নীতির বিবরণ পাবেন।

জীবন বীমা কেনার জন্য কী কী নথি প্রয়োজন?

আপনি যদি জীবন বীমা কেনার সিদ্ধান্ত নিয়েছেন তবে আপনাকে কয়েকটি নথি সরবরাহ করতে হবে:

বয়স প্রমাণ

ড্রাইভিং লাইসেন্স, দশম বা ১২তম চিহ্ন শীট, জন্ম শংসাপত্র, পাসপোর্ট, ভোটার আইডি

ঠিকানা প্রমাণ

বিদ্যুৎ বিল, টেলিফোন বিল, রেশন কার্ড, ড্রাইভিং লাইসেন্স এবং পাসপোর্ট

পরিচয় প্রমাণ

প্যান কার্ড, পাসপোর্ট, ড্রাইভিং লাইসেন্স, ভোটার আইডি বা আধার কার্ড।

আয়ের প্রমাণ

সর্বশেষ ফর্ম 16, গত 3-6 মাসের বেতন স্লিপ, আইটিআর (২-৩ বছর) ইত্যাদি

** বীমাকৃত ব্যক্তি কোনও দীর্ঘস্থায়ী অসুস্থতায় ভুগছেন না তা নিশ্চিত করার জন্য কিছু পরিকল্পনার জন্য একটি মেডিকেল চেক- কোম্পানি অন্যান্য নথিও চাইতে পারে।

জীবন বীমা দাবি কিভাবে দায়ের করবেন?

যদি কোনও দাবিকারী সমস্ত প্রয়োজনীয় পদক্ষেপ অনুসরণ করে, তবে দাবি দায়ের করা এবং একটি আশ্বাস অর্থ পাওয়া একটি খুব সুবিধাজনক এবং ঝামেলামুক্ত কাজ হয়ে উঠতে পারে। নিম্নলিখিত পরিস্থিতিতে একজন দাবিদী কীভাবে ভারতে দাবি দায়ের করতে পারেন তা জানতে এগিয়ে পড়ুন:

বীমাকৃত ব্যক্তির মৃত্যুর ক্ষেত্রে, মৃতের মনোনীত ব্যক্তি নিম্নলিখিত উপায়ে দাবি করতে সক্ষম হবেন:

সময়, স্থান এবং মৃত্যুর কারণের মতো সমস্ত গুরুত্বপূর্ণ বিবরণ সহ যত তাড়াতাড়ি সম্ভব মৃত্যু সম্পর্কে বীমাকারীকে ঘনিষ্ঠ করুন।

বীমা কোম্পানির কাছে প্রয়োজনীয় নথি এবং প্রমাণ জমা দিন। এতে বীমা কোম্পানির প্রদত্ত দাবি ফর্মের সাথে বীমাকৃত মৃত্যুর শংসাপত্র থাকবে।

যদি পলিসি নির্ধারিত হয় তবে অ্যাসিগনারীকে নথি সরবরাহ করতে হবে। যদি অন্য কেউ (মনোনীত বা দায়ী ছাড়া) দাবি দায়ের করছেন তবে তাকে বীমাকৃত ব্যক্তির সাথে তার সম্পর্কের আইনী প্রমাণ জমা দিতে হবে।

প্রয়োজনে পোস্টমর্টম, হাসপাতাল এবং উপস্থিত ডাক্তারের প্রতিবেদন জমা দিতে হবে।

পুলিশ অনুসন্ধানের সাথে জড়িত ক্ষেত্রে, একটি তদন্ত/জরিপ প্রতিবেদন জমা দিতে হবে।

<পি> তদন্ত শেষ হয়ে গেলে বীমা সংস্থা দাবিটি অনুমোদন/অস্বীকার করবে। একই বিবরণ দাবিদের সাথে ভাগ করা হবে।

নীতি পরিপক্ক হলে

যদি বীমাকৃত ব্যক্তি পলিসির মেয়াদ অব্যাহত থাকে, তাহলে তিনি সমস্ত পরিপক্কতা এবং বেঁচে থাকা সুবিধা পেতে যোগ্য, যদি সমস্ত প্রিমিয়াম যথাযথভাবে প্রদান করা হয়। দাবি দায়ের করার পদ্ধতিটি নিম্নরূপ:

যখন পলিসির পরিপক্কতার তারিখ কাছাকাছি থাকে, তখন বীমা প্রদানকারী একটি ডিসচার্জ ভাউচার সহ পলিসিধারককে একটি ইন্টিমেশন প্রেরণ করবে (পরিপক্কতার তারিখের কমপক্ষে ২-৩ মাস আগে)।

পলিসিধারককে ভাউচারটিতে স্বাক্ষর করতে হবে এবং মূল পলিসি বন্ড সহ সরবরাহকারীর কাছে ফেরত পাঠাতে হবে।

যদি পলিসি অন্য কাউকে (ব্যক্তি/সত্তা) বরাদ্দ করা হয় তবে পরিমাণটি কেবল সেই অ্যাসিগনারীকে প্রদান করা হবে যিনি স্রাব দেবেন।

উপসংহার

জীবন বীমা একটি অপরিহার্য আর্থিক সরঞ্জাম যা আপনাকে জীবন কভার প্রদানের সময় আপনার প্রিয়জনের আর্থিক সুরক্ষা নিশ্চিত করতে সহায়তা করতে পারে। একটি জীবন বীমা পলিসি জীবন নিশ্চিত এবং তাদের পরিবারের সদস্যদের অসুবিধার মধ্যে আর্থিক সহায়তা প্রদান করে। বর্তমান পরিস্থিতি মাথায় রেখে, আর্থিক নির্ভরশীল ব্যক্তিদের জন্য একটি জীবন বীমা পলিসি অপরিহার্য, যদি কোভিড -19 প্রাদুর্ভাবের মধ্যে কোনও ব্যক্তির সাথে কিছু ঘটে তবে এমন পরিস্থিতিতে জীবন বীমা পলিসি খুব সহজ হতে পারে।

লাইফ ইন্স্যুরেন্স পলিসি: প্রায়শই

1. টার্ম লাইফ ইন্স্যুরেন্স কী?

টার্ম লাইফ ইন্স্যুরেন্স একটি সহজ পরিকল্পনা, যা আপনার অনুপস্থিতিতে আপনার পরিবারের ব্যয়ের যত্ন নেয় খুব ছোট প্রিমিয়ামের জন্য একটি বিশাল জীবন কভারের আকারে। কোনও পলিসিধারকের অকাল মৃত্যুর ক্ষেত্রে, তাদের পরিবার বা মনোনীত ব্যক্তি পলিসি অনুযায়ী কভার পরিমাণ পান। অ্যাড-অন বেনিফিট অন্তর্ভুক্ত করে পরিকল্পনাটি কারও প্রয়োজন অনুসারে কাস্টমাইজ করা যায়

2. আমার পরিবারকে রক্ষা করার জন্য আমার কতটা জীবন কভার দরকার?

আপনার টার্ম ইন্স্যুরেন্সের কভার পরিমাণ মুদ্রাস্ফীতিও মাথায় রেখে আপনার পরিবারের ব্যয়ের একটি ফ্যাক্টর হওয়া উচিত।

গণনা করার একটি সহজ উপায় হল আপনার বার্ষিক উপার্জনের 20x পর্যন্ত যাওয়া যাতে আপনার অনুপস্থিতিতে আপনার পরিবারের আর্থিক চাহিদা যথেষ্ট পরিমাণে কভার করা যায়

3. জীবন বীমা পলিসির শেষে আপনি কি আপনার টাকা ফেরত পাবেন?

জীবন বীমা পলিসিগুলি প্রিমিয়াম রিটার্নের একটি বিকল্প সরবরাহ করে। আপনি যদি এই বিকল্পটি বেছে নেন তবে জিএসটি বাদে প্রদত্ত সমস্ত প্রিমিয়াম সারভাইভাল বেনিফিট হিসাবে ফেরত দেওয়া হয়, যদি পলিসিধারক পলিসি মেয়াদ থেকে বেঁচে থাকে

4. কীভাবে জীবন বীমা দাবি দায়ের করবেন?

বীমাকৃত ব্যক্তির মৃত্যুর ক্ষেত্রে, মৃতের মনোনীত ব্যক্তি নিম্নলিখিত উপায়ে দাবি করতে সক্ষম হবেন:

সময়, স্থান এবং মৃত্যুর কারণের মতো সমস্ত গুরুত্বপূর্ণ বিবরণ সহ যত তাড়াতাড়ি সম্ভব মৃত্যু সম্পর্কে বীমাকারীকে ঘনিষ্ঠ করুন।

বীমা কোম্পানির কাছে প্রয়োজনীয় নথি এবং প্রমাণ জমা দিন। এতে বীমা কোম্পানির প্রদত্ত দাবি ফর্মের সাথে বীমাকৃত মৃত্যুর শংসাপত্র থাকবে।

যদি পলিসি নির্ধারিত হয় তবে অ্যাসিগনারীকে নথি সরবরাহ করতে হবে। যদি অন্য কেউ (মনোনীত বা দায়ী ছাড়া) দাবি দায়ের করছেন তবে তাকে বীমাকৃত ব্যক্তির সাথে তার সম্পর্কের আইনী প্রমাণ জমা দিতে হবে।

প্রয়োজনে পোস্টমর্টম, হাসপাতাল এবং উপস্থিত ডাক্তারের প্রতিবেদন জমা দিতে হবে।

পুলিশ অনুসন্ধানের সাথে জড়িত ক্ষেত্রে, একটি তদন্ত/জরিপ প্রতিবেদন জমা দিতে হবে।

তদন্ত শেষ হয়ে গেলে, বীমা সংস্থা দাবিটি অনুমোদন/অস্বীকার করবে। একই বিবরণ দাবিদের সাথে ভাগ করা হবে।

5. প্রিমিয়াম কি কর ছাড়যোগ্য হতে পারে?

হ্যাঁ, পলিসির প্রতি প্রদত্ত প্রিমিয়ামটি আয়কর আইনের একটি আর্থিক বছরে ইউ/এস 80C এর সর্বাধিক 1.5 লক্ষ টাকা পর্যন্ত কর ছাড় দেওয়া হয়।

6. মৃত্যুর আগে কি বীমা ক্যাশ করা যেতে পারে?

হ্যাঁ। একটি নির্দিষ্ট পলিসির নগদ মূল্যের উপর নির্ভর করে এটি ক্যাশ করা যেতে পারে। নগদ মূল্য একটি জীবন বীমা পলিসির মৃত্যু সুবিধার একটি অংশ যা লিকুইডেট করা যেতে পারে। যদি পলিসিধারক নগদ মূল্যের বিরুদ্ধে ঋণ নেয় এবং ঋণ অপরিশোধিত থাকাকালীন মারা যান তবে মৃত্যুর সুবিধা বাকি ঋণের পরিমাণ দ্বারা হ্রাস করা হয়।

7. আমার কি জীবন বীমা এবং গুরুতর অসুস্থতার কভার উভয়ই দরকার?

এটি পুরোপুরি আপনার বীমা প্রয়োজনের উপর নির্ভর করে। যাইহোক, বীমা কভারেজ বৃদ্ধি করা এবং জীবন বীমা এবং গুরুতর অসুস্থতার কভার উভয়ই বেছে নেওয়া উপকারী।

8. জীবন বীমা কি দুর্ঘটনাজনিত মৃত্য

হ্যাঁ, জীবন বীমা পলিসিগুলি দুর্ঘটনামূলক মৃত্য তবে একজনকে অবশ্যই নীতি নথিগুলি পরীক্ষা করতে হবে যদি এটি বিশেষভাবে বলে যে এটি দুর্ঘটনায় মৃত্যুকে কভার করে না।

9. জীবন বীমা পলিসি কি গ্রেস পিরিয়ড অফার

হ্যাঁ। লাইফ ইন্স্যুরেন্স পলিসিগুলি 30 দিনের গ্রেস পিরিয়ড দেয় (প্রিমিয়াম প্রদানের জন্য) যদি পলিসিধারক তার প্রিমিয়াম প্রদানের তারিখ মিস করেন।

10. আমি কত লাইফ কভার কিনতে পারি?

কভারের পরিমাণ আপনার আয়, আপনার পরিবারের প্রয়োজনীয়তা এবং আপনার দায়বদ্ধতার উপর নির্ভর করে। তবে আর্থিক বিশেষজ্ঞদের মতে, আপনার কভার বার্ষিক আয়ের কমপক্ষে 10-15 গুণ হওয়া উচিত।

11. কিভাবে ক্ষতিগ্রস্থ জীবন বীমা পলিসি পুনরুজ্জীবিত করবেন

আইআরডিএ সমস্ত বীমা সরবরাহকারীদের নির্দেশ দিয়েছে যে পলিসিধারকদের নিষ্ক্রিয় হওয়ার সময় থেকে দুই বছরের মধ্যে তাদের অবসর হওয়া পলিসি পুনরুজ্জীবিত করার অনুমতি দেয়। দেরী ফি এবং অতিরিক্ত জরিমানা সহ পুনর্নবীকরণ ফি প্রদান করতে হবে যা বীমা থেকে বীমাকারী পর্যন্ত পরিবর্তিত হতে পারে।

12. পলিসিধারক এবং মনোনীত উভয়ই মারা গেলে জীবন বীমা সুবিধার কী হবে?

এই ধরনের পরিস্থিতিতে, যেখানে পলিসিধারক এবং মনোনীত উভয়ই মারা গেছেন, তারপরে সুবিধা তাদের উত্তরাধিকারী বা আইনী প্রতিনিধিকে প্রদান করা হবে।

13. আমার মনোনীত আমার আগে মারা গেলে কী করবেন?

এই ক্ষেত্রে, আপনি একটি নতুন মনোনীত যুক্ত করতে পারেন। আপনি যদি তা না করেন তবে ডিফল্টরূপে, সংস্থাটি আপনার উত্তরাধিকারীকে আপনার নতুন মনোনীত হিসাবে বিবেচনা করবে।

14. সবচেয়ে সাশ্রয়ী মূল্যের জীবন বীমা প্রকার কি?

একটি টার্ম প্ল্যান সস্তা ধরণের জীবন বীমা যেহেতু এতে কোনও বেঁচে থাকা সুবিধা অন্তর্ভুক্ত নয়। যখন পলিসির সময়কাল শেষ হয়, তখন পরিকল্পনা শেষ হয়ে যায়।

15. আমার জীবন বীমা কভার আছে ২৫ লক্ষ। এটা কি যথেষ্ট?

সঠিক কভারেজ বেছে নেওয়ার জন্য থাম্ব নিয়ম হ'ল আপনার বার্ষিক আয়ের 10-15 গুণ কভার পাওয়া। সুতরাং, প্রথমে আপনার প্রয়োজনীয়তাগুলি বিশ্লেষণ করুন এবং তারপরে আপনার আদর্শ জীবন বীমা কভারেজ

16. আমার কি টার্ম লাইফ ইন্স্যুরেন্স বা পুরো জীবন বীমা পলিসি বেছে নেওয়া উচিত?

আপনি যদি এমন একটি কভারেজ খুঁজছেন যা স্বল্প সময়ের জন্য স্থায়ী হয় এবং সাশ্রয়ী মূল্যের প্রিমিয়ামে কিনে থাকেন তবে আপনি একটি মেয়াদী বীমা পলিসি কিনতে পারেন। যেখানে, আপনি যদি খুব দীর্ঘ সময়ের জন্য বা আপনার পুরো জীবনের জন্য কভারেজ চান তবে পুরো জীবন বীমা পলিসির জন্য যান।

17. রিটার্ন অফ প্রিমিয়াম (RoP) জীবন বীমা কী?

রিটার্ন অফ প্রিমিয়াম এমন একটি বৈশিষ্ট্য যা আপনি আপনার টার্ম লাইফ ইন্স্যুরেন্সের মাধ্যমে পেতে পারেন, যেখানে আপনি যদি আপনার টার্ম ইন্স্যুরেন্স পলিসি ছাড়িয়ে থাকেন তবে বীমা আপনাকে পুরো বা আংশিকভাবে প্রদান করা প্রিমিয়াম ফেরত দেয়।

18. আমি যদি আমার প্রিমিয়াম প্রদান না করি তবে আমার জীবন বীমা পলিসির কী হবে?

আপনি যদি আপনার জীবন বীমা পলিসির জন্য অর্থ প্রদান বন্ধ করেন তবে গ্রেস পিরিয়ডের পরে আপনার পলিসি শেষ হয়ে যাবে এবং আপনি যে সমস্ত প্রিমিয়াম প্রদান করেছেন তা হারাবেন।

19. আমার জীবন বীমা প্রিমিয়ামকে প্রভাবিত করে এমন কারণগুলি কী কী?

Your life insurance premiums are based on multiple factors such as your age when you decide to buy the policy, lifestyle habits which include smoking and drinking, medical history for existing diseases, gender and the tenure of your policy.

20. আমার জীবন বীমা অর্থ গ্রহণের জন্য কি আমাকে কর দিতে হবে?

যেহেতু জীবন বীমা মোট আয়ের মধ্যে পড়ে না তাই আপনার প্রাপ্ত পরিমাণ সম্পর্কে রিপোর্ট করার দরকার নেই।

21. কোন ধরণের জীবন বীমা সাধারণভাবে সেরা বলে বিবেচিত হয়?

যদিও সব ধরণের জীবন বীমা বিভিন্ন উদ্দেশ্যে কাজ করে, তবে টার্ম ইন্স্যুরেন্স জীবন বীমার সেরা ফর্ম বলে বলা হয়।

22. স্বল্প মেয়াদী জীবন বীমা কি মূল্যবান?

স্বল্প মেয়াদী জীবন বীমা মেয়াদী বীমা হিসাবে পরিচিত। হ্যাঁ, এটি একটি দুর্দান্ত বিকল্প কারণ এটি আপনাকে সাশ্রয়ী মূল্যের প্রিমিয়াম পেমেন্ট বিকল্প দেয় এবং আপনি সুইচ বা আপনার কভারেজ প্রসারিত করার নমনীয়তা পান।

Naval Goel is the Founder and CEO of PolicyX.com (IRDA- Approved Insurance Comparison Website). He is a CFA charter holder (USA) and FRM (GARP). He holds an MBA from IIFT, Delhi, and is also an Associate from the Insurance Institute of India. Naval is an avid investor and entrepreneur who has a deep understanding of the Indian equity market and insurance sector. He has been investing for more than 10 years now and is a CFA charter holder.

ঝামেলা নেই, স্প্যাম নেই। বীমা বিশেষজ্ঞের থেকে সঠিক পরামর্শ নিন।

Do you have any thoughts you’d like to share?