আপনি যদি ভাবছেন যে কোনও টার্ম ইন্স্যুরেন্স প্ল্যান কেনার অর্থনীতি আছে কিনা, তাহলে নিজেকে এই প্রশ্ন জিজ্ঞাসা করুন: আমার মৃত্যু কি কাউকে আর্থিক বাঁধে ফেলে দেবে? যদি আপনার উত্তরটি 'হ্যাঁ' হয় তবে আপনার কোনও টার্ম বীমা পরিকল্পনার জন্য গবেষণা, তুলনা এবং কেনাকাটা করার বিষয়টি বিবেচনা করা উচিত যা কোনও দুর্ভাগ্যজনক ঘটনার ক্ষেত্রে আপনার পরিবারকে আর্থিকভাবে সহায়তা করবে।

দুর্ভাগ্যজনক দুর্ঘটনা এবং দুর্ঘটনা যে কোনও সময় ঘটতে পারে, এ কারণেই আপনার অকাল মৃত্যুর ক্ষেত্রে মেয়াদী বীমা কেনা এবং আপনার প্রিয়জনের ভবিষ্যত সুরক্ষিত করা অপরিহার্য। টার্ম ইন্স্যুরেন্স একটি খাঁটি সুরক্ষা পরিকল্পনা যা সাশ্রয়ী মূল্যের প্রিমিয়াম মূল্যে আপনার পরিবারকে আর্থিক সুরক্ষার নির্ভরশীল শিশু, পিতামাতা এবং স্ত্রী সহ ব্যক্তিদের অবশ্যই তাদের ভবিষ্যত সুরক্ষিত করার জন্য সেরা মেয়াদী বীমা পরিকল্পনায় বি প্রদত্ত মেয়াদী বীমা প্রিমিয়াম আয়কর আইনের ৮০ডি ধারা অধীনে কর ছাড়ের জন্য যোগ্য এবং বীমা ধারকদের সুরক্ষা এবং সঞ্চয়ের জন্য দ্বৈত সুবিধা বহন করে।

মেয়াদী বীমা পরিকল্পনায় বিনিয়োগের আগে, বীমা ধারকরা বাজারে টার্ম প্ল্যানগুলির তুলনা করা এবং তাদের প্রয়োজনের ভিত্তিতে সিদ্ধান্ত নেওয়া গুরুত্বপূর্ণ। রাইডার, পলিসির সময়কাল, পেমেন্ট মেয়াদ, পলিসি মেয়াদ এবং অন্যান্য অ্যাক্সেস বিকল্পগুলি একটি টার্ম পলিসি বেছে নেওয়ার সময় বিবেচনা করার জন্য সমস্ত গুরু কোনও সংস্থার দাবি নিষ্পত্তি অনুপাতও একটি মেয়াদী বীমা পলিসি কেনার আগে বিবেচনা করার সবচেয়ে গুরুত্বপূর্ণ বিষয়গুলির মধ্যে একটি। মেয়াদ বীমা পরিকল্পনার জন্য স্ট্যান্ডার্ড যোগ্যতার মানদণ্ড নীচে

আপনি একটি টার্ম বীমা পরিকল্পনা কেনার সিদ্ধান্ত নেওয়ার আগে আমাদের টার্ম ইন্স্যুরেন্সের ধারণাটি বুঝতে দিন।

এটি খাঁটি বীমা সুরক্ষা যা একটি নির্দিষ্ট সময়ের মধ্যে বীমাকৃত ব্যক্তি মারা গেলে পূর্বনির্ধারিত অর্থ প্রদান করে। বীমাকৃত ব্যক্তির মৃত্যুর পর ব্যক্তিগত মেয়াদী বীমা নামকৃত সুবিধাভোগীকে পলিসির মুখ্যমান প্রদান করে। প্রদত্ত সমস্ত প্রিমিয়াম বীমা সুরক্ষার খরচ কভার করতে ব্যবহৃত হয়। মেয়াদটি 1, 5, 10, 20 বছর বা আরও বেশি হতে পারে।

আপনি যদি আপনার পরিবারের একমাত্র ব্রেডভিনার হন তবে আপনি টার্ম বীমা দিয়ে কোনও আর্থিক প্রতিবন্ধের বিরুদ্ধে আপনার পরিবারের ভবিষ্যত সুরক্ষিত করতে সহায়তা করতে পারেন।

টার্ম বীমা এর মূল বৈশিষ্ট্য:

টার্ম ইন্স্যুরেন্সের সমস্ত সেরা বৈশিষ্ট্যগুলির মধ্যে, টার্ম ইন্স্যুরেন্সের তুলনা এবং অনলাইনে কেনার সহজতা এটিকে একটি খুব জনপ্রিয় বীমা পরিকল্পনা করে তুলেছে। আপনি হয় বীমা সংস্থাগুলির অফিসিয়াল ওয়েবসাইট থেকে এটি কিনতে পারেন বা Policyx.com এর মতো বিশ্বাসযোগ্য বীমা সংগ্রহ কাছ থেকে কিনতে পারেন।

টার্ম প্ল্যান একটি খাঁটি জীবন বীমা কভার, যদি কোনও পলিসিধারক পরিকল্পনার মেয়াদ শেষ হওয়ার আগে মারা যায় তবে বীমাকৃত পরিবার বীমাকারীর কাছ থেকে একটি বীমা অর্থ পায়। যাইহোক, যদি পলিসিধারক মেয়াদ থেকে বেঁচে থাকে তবে পরিকল্পনার পরিপক্কতার উপর কোনও সুবিধা দেওয়া হয় না যা মেয়াদী বীমা পলিসিকে সাশ্রয়ী মূল্যের করে

প্রিমিয়ামের রিটার্নের প্রাপ্যতা যখন আপনি কোনও টার্ম প্ল্যান কিনেন তখন উপলব্ধ সেরা বৈশিষ্ট্যগুলির মধ্যে একটি। প্রিমিয়াম ফেরতের সুবিধার সাথে আসে সেগুলি আপনি বেছে নিতে পারেন।

টার্ম প্ল্যানগুলি বার্ষিক, ত্রৈমাসিক এবং মাসিকের মতো প্রিমিয়াম পেমেন্ট সম্পর্কিত বিভিন্ন বিকল্প সরবরাহ করে।

আপনি যদি নন-ধূমপায়ী হন তবে বেশিরভাগ বীমা সংস্থাগুলি আপনাকে প্রিমিয়ামে ছাড় দেবে।

মেয়াদী বীমা পলিসি কার কিনতে হবে?

একটি মেয়াদী বীমা পলিসি আপনার মৃত্যুর সময় আপনার নির্ভরশীলদের জন্য তহবিলের একটি কর্পস সরবরাহ করে। সুতরাং, নির্ভরশীল দম্পতি, বাবা-মা, নির্ভরশীল পিতামাতার সাথে তরুণ পেশাদার, অবসর গ্রহণকারী, গুরুতর অসুস্থতার ইতিহাসযুক্ত ব্যক্তি এবং স্ব-কর্মসংস্থানকারীদের অবশ্যই তাদের পরিবারের আর্থিক কভারেজের জন্য টার্ম বীমা টার্ম ইন্স্যুরেন্স জীবন সুরক্ষা, কম প্রিমিয়াম কভারেজ এবং কর সুবিধা প্রদানের জন্য পরিচিত।

আমরা যদি অন্যান্য পলিসিগুলির সাথে টার্ম ইন্স্যুরেন্সের তুলনা করি তবে এটি কম খরচে আরও আর্থিক সুরক্ষা এবং উচ্চ সুরক্ষা কভারেজ, বেঁচে থাকার সুবিধা এবং মৃত্যুর সুবিধা এমনকি স্থায়ী অক্ষমতার ক্ষেত্রেও ভবিষ্যতের প্রিমিয়ামগুলিও কিছু সংস্থা মেয়াদী বীমায় দেয়

শীর্ষ টার্ম ইন্স্যুরেন্স

একটি টার্ম প্ল্যান কেনার আগে 24 IRDAI-অনুমোদিত মেয়াদী বীমা সরবরাহকারীদের পরিকল্পনা পরীক্ষা করে তুলনা করুন।

লাইফ ইন্স্যুরেন্স কর্পোরেশন অফ ইন্ডিয়া - 98.74% সিএসআর

বাজারে নির্বাচন করার জন্য বিভিন্ন টার্ম ইন্স্যুরেন্স প্ল্যান রয়েছে এবং এটি কিছুটা বিভ্রান্তিকর হতে পারে। PolicyX টার্ম ইন্স্যুরেন্স প্ল্যানগুলির একটি তালিকা সংকলন করেছে যা আপনি একবার দেখতে পারেন:

Specifically covers you and protects your spouse, children, or other nominees financially in case of your sudden death. Also, covers 34 critical illnesses at a very reasonable premium amount.

Offers financial security and a support system to the policyholder in an emergency. Provides a 5% (up to 200% of the base SA) increment in sum assured after every anniversary of the policy.

A plan offering spouse benefits, premium waivers, premium refunds, and death benefits. It is a flexible protection plan that adapts to your changing needs.

Unique Features

Return of Premium

Offers coverage for whole life

Regular monthly income

HDFC Life Click 2 Protect Life (Pros)

Auto Balances Death Cover

Auto Balances Critical Illness cover

Reduce Premium Payment Term

HDFC Life Click 2 Protect Life (Cons)

No Suicide Cover

No War Injury Cover

No Adventure Sports Cover

HDFC Life Click 2 Protect Life (Other Benefits)

Life & CI Rebalance

Maturity Benefit

Waiver Of Premium

HDFC Life Click 2 Protect Life (Eligibility Criteria)

Entry Age -18 Years

Max Entry Age - 65 years

Minimum Sum Assured - 20 L

Maximum Maturity Age - 75 years

Premium Payment Term - SP/RP/LP

ICICI Pru iProtect Smart Money Back

One of the top-selling plans from the company. Offers life cover to your family and a return of premium in case of maturity of the plan to fulfill your future needs.

The plan offers various life coverage options, including Whole Life coverage up to age 100, and the added benefit of the Credit Protect option.

Unique Features

Low premiums for women

Life cover up to 100 years

24x7 online medical consultation

Sampoorna Raksha Supreme (Pros)

2 Premium Payout Options

2 Rider Option

Top-Up Sum Assured

Sampoorna Raksha Supreme (Cons)

No Loans Allowed

Only 1% Discount on Installment

No Suicide Cover in Terminal Illness

Sampoorna Raksha Supreme (Other Benefits)

Non-Forfeiture Benefit

Survival and Maturity Benefit

Payor Accelerator Benefit advances 50% SA

Sampoorna Raksha Supreme (Eligibility Criteria)

Entry Age - 18 years

Max Entry Age - 60 years(POS)

Minimum Sum Assured - 1 L

Maximum Maturity Age - NA

Premium Payment Term - LP/RP/SP

Aditya Birla Life Shield Plan

Offers 8 different plan options to provide comprehensive financial protection for you and your family.

Unique Features

Return of Premium

Premiums Waiver off

Terminal illness Benefit

ভারতের সেরা মেয়াদী বীমা পরিকল্পনার তালিকা 2024

নিম্নলিখিত 2024 সালে ভারতের কয়েকটি শীর্ষ মেয়াদী বীমা পরিকল্পনা রয়েছে। এগুলি তাদের সংশ্লিষ্ট সংস্থাগুলির সিএসআর, তাদের স্পেসিফিকেশন এবং তারা সরবরাহ করে এমন কিছু আশ্চর্যজনক বৈশিষ্ট্যের ভিত্তিতে শ্রেণিবদ্ধ করা হয়েছে।

যে কোনও সংস্থা বীমা পলিসি বিক্রি করে তা বীমা সরবরাহকারী। একটি ভাল বীমা সরবরাহকারীর একটি উচ্চ সিএসআর, সলভেন্সি অনুপাত, ভাল গ্রাহক পর্যালোচনা, একটি বিশাল পণ্য পোর্টফোলিও এবং তার গ্রাহকদের প্রতি স্বচ্ছতা রয়েছে।

সেরা মেয়াদী পরিকল্পনা কি?

একটি ভাল মেয়াদী পরিকল্পনায় বিভিন্ন কভারেজ বিকল্প রয়েছে, ডেথ পেআউট চয়ন করার নমনীয়তা, প্রিমিয়াম পেমেন্ট শর্তাবলীতে নমনীয়তা, প্রিমিয়াম ছাড় দেয়, আপনাকে রাইডারদের যুক্ত করতে দেয়, লোড ইনবিল্ট বেনিফিট সহ আসে এবং আপনার পকেটে সহজ।

দাবি নিষ্পত্তি অনুপাত কী?

দাবি নিষ্পত্তি অনুপাত হল একটি আর্থিক বছরে প্রাপ্ত মোট দাবির তুলনায় কোনও বীমা দ্বারা নিষ্পত্তি করা দাবির শতাংশ। একটি ভাল সিএসআর 95 থেকে 99 শতাংশের মধ্যে রয়েছে।

প্রবেশের বয়স কি?

আপনি যে বীমা পলিসি কিনেন সেই বয়স (শেষ জন্মদিন) সেই পলিসিতে আপনার প্রবেশের বয়স। বীমা পলিসিগুলি সাধারণত প্রবেশের সময় সর্বনিম্ন এবং সর্বোচ্চ বয়সের সাথে আসে যার অর্থ আপনাকে অবশ্যই একটি নির্দিষ্ট বয়স অর্জন করতে হবে বা একটি পলিসি কেনার সর্বোচ্চ বয়সের চেয়ে কম হওয়া উচিত।

এটি টার্ম লাইফ ইন্স্যুরেন্সের সবচেয়ে মৌলিক ধরণ। এগুলি 10 থেকে 30 বছর পর্যন্ত একটি নির্দিষ্ট সময়ের জন্য কভারেজ সরবরাহ করে। মৃত্যুর সুবিধা এবং প্রিমিয়াম উভয়ই নির্ধারিত।

এটি সবচেয়ে সহজ ধরণের টার্ম লাইফ ইন্স্যুরেন্স যেখানে নিশ্চিত অর্থ স্থির থাকে এবং পলিসিধারকের মৃত্যুর দুর্ভাগ্যজনক ক্ষেত্রে পলিসির মনোনীত ব্যক্তিকে মৃত্যুর সুবিধা দেওয়া হয়।

লেভেল টার্ম প্ল্যানের বিপরীতে ট্রপ পরিকল্পনাগুলি পরিপক্কতার সুবিধার সাথে আসে, যেখানে পুলিসির মেয়াদ থেকে বেঁচে থাকলে বিমাকৃত ব্যক্তির কাছে প্রদত্ত মোট প্রিমিয়াম ফেরত দেওয়া হবে

একটি বর্ধমান মেয়াদী পরিকল্পনায়, পলিসিধারকের কাছে একই মূল্যে প্রিমিয়াম পরিমাণ বজায় রাখার সাথে সাথে পলিসির মেয়াদকালে বার্ষিক ভিত্তিতে নিশ্চিত অর্থ বৃদ্ধি করার বিকল্প রয়েছে।

এটি একটি নবায়নযোগ্য মেয়াদি বীমা পরিকল্পনা। এর অধীনে, আশ্বাস অর্থ প্রতি বছর পূর্বনির্দিষ্ট শতাংশ দ্বারা হ্রাস করা হয়। এই পরিকল্পনাটি সাধারণত ব্যাংকগুলি ঋণ পুনরুদ্ধার করতে এবং সমস্ত ঋণ পরিষ্কার করার জন্য জারি করে।

রূপান্তরযোগ্য টার্ম বীমা এমন একটি পরিকল্পনা যা পরে অন্য ধরণের বীমা পরিকল্পনায় রূপান্তরিত হতে পারে একটি উদাহরণ হ'ল একটি পুরো জীবন পরিকল্পনা একটি এনডোমেন্ট প্ল্যানে রূপান্তরিত। আপনি যদি আগামী বছরগুলিতে আপনার আর্থিক অগ্রাধিকারগুলি পরিবর্তন হবে বলে আশা করেন তবে আপনি এই ধরণের মেয়াদী পরিকল্পনা বেছে নিতে পারেন।

অবসর মেয়াদ বীমা পরিকল্পনাগুলি এমন পরিকল্পনা যা ব্যক্তিদের জীবনের সোনালী বছরগুলিতে সহায়তা করে। এই নির্দিষ্ট মেয়াদী পরিকল্পনাগুলি পেনশন পরিকল্পনার মতো তবে স্বাস্থ্য বীমা সুবিধাগুলিও অ পলিসিধারকরা তাদের বীমা সরবরাহকারীদের নিয়মিত বেতন বা এককালীন বেতন হিসাবে নমনীয় প্রিমিয়াম প্রদান করতে পারেন।

টার্ম ইন্স্যুরেন্স রাইডার

বেসিক টার্ম বীমা আপনার অনুপস্থিতিতে আপনার পরিবারের আর্থিক সুরক্ষা নিশ্চিত করে। তবে আপনি বীমা পলিসিতে রাইডারদের অন্তর্ভুক্ত করে কভারেজ বাড়িয়ে তুলতে পারেন আপনি বীমা পলিসি কেনার সময় এই ধরনের রাইডারদের সুবিধা পাওয়া যেতে পারে। বেশিরভাগ ক্ষেত্রে, এই অতিরিক্ত রাইডাররা কিছুটা বেশি প্রিমিয়ামে পাওয়া যায়।

তবে এটি মনে রাখা গুরুত্বপূর্ণ যে এই রাইডাররা আপনার সুবিধাগুলি সর্বাধিক করতে পারে। আপনার বীমা পলিসিতে অন্তর্ভুক্ত হতে পারে এমন বিভিন্ন রাইডারগুলি এখানে দেওয়া হয়েছে।

কোনও গুরুতর অসুস্থতার রাইডারকে অন্তর্ভুক্ত করার সময়, আপনার পরিকল্পনার অধীনে অন্তর্ভুক্ত কোনও অসুস্থতা নির্ণয় করা হলে পলিসি একটি একমাংশ পরিমাণ প্রদান করে।

টার্ম ইন্স্যুরেন্স এবং লাইফ ইন্স্যুরেন্স বোঝার সময় বিভ্রান্ত হওয়া সহজ কারণ এগুলি উভয়ই মূলত আপনাকে এবং আপনার পরিবারকে কোনও অপ্রত্যাশিত পরিস্থিতি থেকে রক্ষা করার উদ্দেশ্য পূরণ করে।

একটি টার্ম প্ল্যান আপনাকে নির্দিষ্ট বছরের জন্য কভারেজ দেয় যা সাধারণত একটি নির্দিষ্ট প্রিমিয়াম সহ আসে। একজন ব্যক্তি শব্দটির সাথে রাইডারদের লাভবান করে দুর্ঘটনাজনিত মৃত্যু বা গুরুতর অসুস্থতার বিরুদ্ধে কভারেজের মতো আরও বেশি

পরিকল্পনা। টার্ম ইন্স্যুরেন্সের একটি বড় প্লাস পয়েন্ট হ'ল তাদের সাশ্রয়ী মূল্যের দাম এবং প্রচুর পরিকল্পনা একটি সঞ্চয় উপাদান সরবরাহ করে।

একটি টার্ম পলিসির তুলনায় একটি জীবন বীমা পলিসি বিস্তৃত। তারা সঞ্চয় উপাদানের সাথে মৃত্যুকে একত্রিত করে আপনাকে সুবিধা দেয়।

টার্ম ইন্স্যুরেন্স প্ল্যান কেন কিনবেন?

মেয়াদী বীমা পরিকল্পনাগুলি অনেকে জীবনের মৌলিক আর্থিক প্রয়োজনীয়তা হিসাবে বিবেচনা করে। টার্ম ইন্স্যুরেন্স প্ল্যানগুলিতে সাশ্রয়ী মূল্যের দাম থেকে শুরু করে অতিরিক্ত কভারের জন্য রাইডারদের পর্যন্ত একা

আপনার পরিবারের ভবিষ্যতের চাহিদা রক্ষা করতে

টার্মিনাল রোগের জন্য কভারেজ প্রদান করা

কর সুবিধা পেতে

কে টার্ম ইন্স্যুরেন্স কিনতে হবে এবং কখন?

মেয়াদী বীমা পরিকল্পনা প্রত্যেকের জন্য, তবে নির্দিষ্ট ভূমিকা এবং দায়িত্বযুক্ত ব্যক্তিদের একটি টার্ম বীমা পরিকল্পনায় আপনার মেয়াদী বীমা কেনার পরিকল্পনা করা উচিত যদি:

আপনি আপনার 20 এর দশকের একজন তরুণ পেশাদার কারণ তাড়াতাড়ি শুরু করার কোনও নির্ভরশীল নেই এবং কয়েকটি আর্থিক দায়িত্বের মতো নিজস্ব সুবিধা রয়েছে। যাইহোক, আপনার কাছে শীঘ্রই সেগুলি থাকবে এবং আগে থেকেই পরিকল্পনা করা আপনাকে কম প্রিমিয়ামের জন্য একটি ভাল কভার দেবে।

আপনি যদি আপনার 30 এবং 40 এর শুরুর দিকে আর্থিক নির্ভরশীল এবং অউপার্জিত স্বামী স্ত্রী, সন্তান এবং বয়স্ক পিতামাতার মতো দায়িত্বের সাথে থাকেন

আপনি যদি 40 এবং 50 এর শেষের দিকে থাকেন এবং আপনার বাচ্চাদের উচ্চশিক্ষার অর্থায়ন এবং তাদের বিয়ের জন্য একটি কর্পস তৈরির মতো গুরুতর আর্থিক লক্ষ্য এবং মাইলফলক থাকেন। এই সমস্ত অবসর পরিকল্পনার মধ্যেও রাডারে রয়েছে যার ফলে আপনার আর্থিক সম্পদের একটি শক্তিশালী পুল থাকা প্রয়োজন।

আপনি যখন অবসর গ্রহণের কাছে যাচ্ছেন এবং ঋণের মতো আর্থিক দায়বদ্ধতা থেকে স্বাধীনতা নিয়ে অবসর নিশ্চিত করতে চান।

নীচের উদাহরণগুলি সহ আপনার একটি টার্ম প্ল্যান কিনতে অবিলম্বে প্রয়োজন হয় কিনা তা বুঝুন:

অবশ্যই কিনতে হবে

বয়স: 35 বা তার বেশি | বিবাহিত

পরিকল্পনা করা বা সন্তান হওয়া

45 লাখ INR এর ঋণ রয়েছে

আর্থিকভাবে নির্ভরশীল

কিনতে পারবেন না

বয়স: 35 | একক

ঋণ বা ঋণ নেই

আর্থিক নির্ভরশীল নেই

২০ লাখ টাকার নিজস্ব সঞ্চয়

টার্ম ইন্স্যুরেন্স কখন কিনবেন?

আপনি যত আগে একটি টার্ম প্ল্যান কিনবেন তত বেশি সঞ্চয় করবেন। একটি তরুণ এবং স্বাস্থ্যকর ব্যক্তির টার্ম বীমা প্রিমিয়াম পরিমাণ একটি মধ্যবয়সী ব্যক্তির তুলনায় তুলনামূলকভাবে কম। আসুন নীচের উদাহরণগুলির সাথে পার্থক্য বুঝতে যাক

বয়স: 25 | স্বাস্থ্যকর পুরুষ

মেয়াদ বীমা পলিসি

নীতির সময়কাল: 35 বছর

মাসিক প্রিমিয়াম: INR 900

বয়স: 35 | স্বাস্থ্যকর পুরুষ

মেয়াদ বীমা পলিসি

নীতির সময়কাল: 35 বছর

মাসিক প্রিমিয়াম: INR 1,790

মেয়াদী বীমা সুবিধা

মেয়াদী বীমা পলিসিগুলি আপনাকে আপনার পরিবারের আর্থিক সুরক্ষা সম্পর্কিত চাপ থেকে মুক্তি পেতে সহায়তা করে যখন আপনি আশেপাশে থাকবেন না। মেয়াদী বীমা সু বিধাগুলি আপনাকে একাধিক উপায়ে সহায়তা করে, যা তাদের বিনিয়োগের মূল্যবান করে

পরিকল্পনাটি কাস্টমাইজ করার জন্যএটি অন্যতম গুরুত্বপূর্ণ টার্ম বীমা সুবিধা যেখানে কোনও ব্যক্তি তাদের প্রয়োজনের উপর ভিত্তি করে টার্ম প্ল্যান কাস্টমাইজ করতে পারে।

দীর্ঘমেয়াদিটার্ম ইন্স্যুরেন্স পলিসিধারকের পুরো জীবনের জন্য কভারেজ সরবরাহ করে।

প্রিমিয়াম পেমেন্ট মোডটার্ম ইন্স্যুরেন্স একাধিক প্রিমিয়াম পেমেন্ট মোড সরবরাহ করে নিয়মিত বেতন - প্রিমিয়াম পেমেন্ট মেয়াদ পলিসি মেয়াদের সমান সীমিত বেতন - প্রিমিয়াম প্রদানের সময়কাল লাইফ কভার সময়কালের চেয়ে কম একক বেতন - এককালীন লম্পসাম পেমেন্ট

ট্যাক্স বেনিফিটটার্ম প্ল্যানের জন্য আপনি যে প্রিমিয়ামগুলি প্রদান করেছেন তা আয়কর আইন (আইটিএ), ১৯৬১ এর অনুচ্ছেদ ৮০সি অধীনে ১.৫ লক্ষ টাকা পর্যন্ত কর ছাড়ের যোগ্য। তাছাড়া, আপনি যদি 30% ট্যাক্স ব্র্যাকেটের অধীনে আসেন তবে আপনি একটি টার্ম প্ল্যান দিয়ে 46,800 INR পর্যন্ত সঞ্চয় করতে পারেন। আপনার সুবিধাভোগীর মৃত্যুর সুবিধাগুলিও আয়কর আইনের ধারা 10 (10 ডি) সাপেক্ষে করমুক্ত।

অ্যাড-অন রাইডারটার্ম ইন্স্যুরেন্স প্ল্যান বিভিন্ন অতিরিক্ত রাইডারদের অফার করে যা আপনার কভার টার্ম ইন্স্যুরেন্স প্ল্যানের অধীনে কয়েকটি সাধারণ অতিরিক্ত রাইডার হ'ল অ্যাক্সিডেন্টাল ডেথ বেনিফিট রাইডার, অ্যাক্সিডেন্টাল ডিস

সহজ এবং সাশ্রয়ীএমন একটি বীমা পলিসি বোঝা সহজ যা আপনাকে খুব ন্যূনতম ব্যয়ে ব্যাপক আর্থিক সুরক্ষা সরবরাহ করে।

অনিশ্চয়তায় আর্থিক উত্সআপনার অনুপস্থিতিতে এটি আপনার পরিবারের জন্য একটি আর্থিক উত্স হতে পারে কারণ এটি অকাল মৃত্যুর ক্ষেত্রে পলিসিধারকের পরিবারকে একক পরিমাণ প্রদান করে

টার্ম ইন্স্যুরেন্স এসেন

নিচের লিঙ্কগুলিতে ক্লিক করে টার্ম ইন্স্যুরেন্স সম্পর্কে সমস্ত প্রয়োজনীয় তথ্য পান।

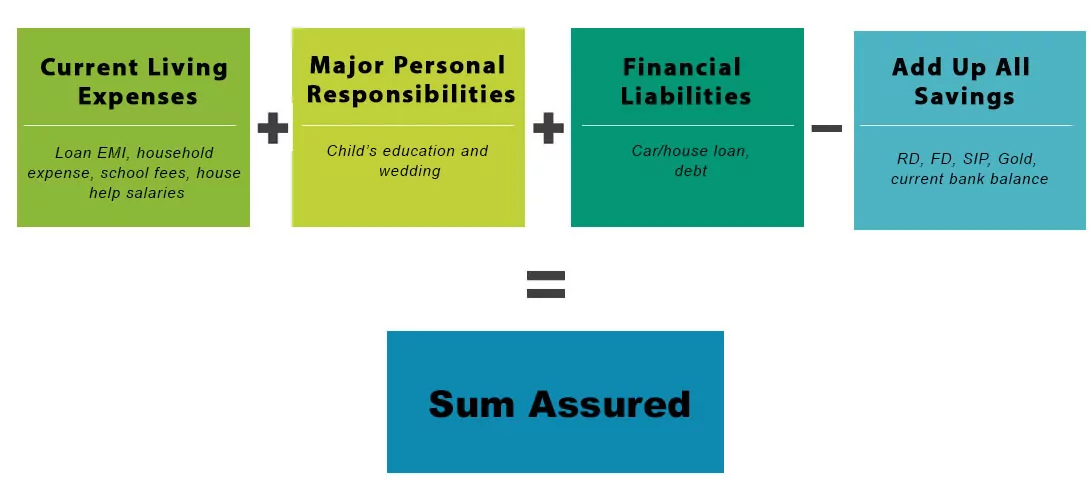

একটি মেয়াদী বীমা পলিসিতে নিশ্চিত অর্থের গণনা হ'ল: সর্বনিম্ন নিশ্চিত পরিমাণ = বার্ষিক আয় x 20 গুণ+ ঋণ/দায়বদ্ধতা।

আমরা প্রস্তাব দিচ্ছি যে আপনি মেয়াদী বীমা কিনুন যা আপনার বার্ষিক আয়ের 20 গুণ। আপনি কাজ শুরু করার সাথে সাথে টার্ম ইন্স্যুরেন্স কিনুন কারণ আপনি যখন ছোট ছিলেন তখন প্রিমিয়ামগুলি বেশ কম থাকে এবং পুরো পলিসির মেয়াদ জুড়ে সেগুলি একই থাকে।

আপনার বার্ষিক আয়ের 20 গুণ

একটি টার্ম প্ল্যানের কভারেজ পরিমাণ সিদ্ধান্ত নেওয়ার জন্য একটি সহজ এবং সর্বাধিক প্রস্তাবিত গণনা। উদাহরণস্বরূপ, আপনি যদি বার্ষিক 5 লক্ষ INR উপার্জন করেন তবে আপনার সর্বনিম্ন কভারেজ পরিমাণ 75 লাখ থেকে 1 কোটি টাকা হতে হবে। যাইহোক, এই গণনায় বেশ কয়েকটি কারণ জড়িত যেমন:

গণনা করা আশ্বাস অর্থ আপনার পছন্দ হওয়া উচিত। নীচে প্রদত্ত নমুনা প্রিমিয়ামের সাহায্যে নিশ্চিত অর্থের বিভিন্ন স্ল্যাবের জন্য প্রিমিয়াম স্ল্যাব বুঝুন:

Coverage Amount | 50 লাখ লাখ

বয়স

নীতি মেয়াদ

কভারেজ পরিমাণ

মাসিক প্রিমিয়াম (INR)

18/পুরুষ

30

50 ল্যাকস

319

Coverage Amount | 1 কোটি

বয়স

নীতি মেয়াদ

কভারেজ পরিমাণ

মাসিক প্রিমিয়াম (INR)

18/পুরুষ

30

1 কোটি

498

কভারেজ পরিমাণ | 3 কোটি

বয়স

নীতি মেয়াদ

কভারেজ পরিমাণ

মাসিক প্রিমিয়াম (INR)

30/পুরুষ

30

৩ কোটি

2.131

কভারেজ পরিমাণ | 5 কোটি

বয়স

নীতি মেয়াদ

কভারেজ পরিমাণ

মাসিক প্রিমিয়াম (INR)

30/পুরুষ

30

৫ কোটি

3.502

Check Your Premium

টার্ম ইন্স্যুরেন্স প্ল্যানের অধীনে কী আওতাহীন

পলিসিধারকের মৃত্যুর কারণে:

লিকার/ড্রাগ সেবন

গর্ভাবস্থা/প্রসবের কারণে জটিলতা

অপরাধমূলক প্রকৃতির আইন

আত্মহত্যা (পলিসি জারি করার ১ বছরের মধ্যে)

যুদ্ধ বা বিপজ্জনক কাজে জড়িত

সঠিক মেয়াদ পরিকল্পনা চয়ন করুন

আপনার প্রয়োজনের জন্য নির্মিত সেরা টার্ম প্ল্যান নির্বাচন করতে বিভিন্ন কারণ বিবেচনা করা উচিত। এগুলি হ'ল:

আর্থিক প্রয়োজন মূল্যায়ন করুন

আপনার পরিবারের সদস্যদের ভবিষ্যতের আর্থিক চাহিদা যেমন বাচ্চাদের উচ্চ শিক্ষার জন্য অর্থ, ঋণ পরিশোধ, নিয়মিত ব্যয় ইত্যাদি মনে রাখুন।

সঠিক কভারেজ চয়ন করুন

আপনি যদি মারা যান তবে আজ আপনি যে পরিমাণ নির্বাচন করেন তা ভবিষ্যতে আপনার পরিবার পাবে। অতএব, আপনার পরিবারের আসল চাহিদার কাছাকাছি কভারেজ চয়ন করার জন্য প্রতিটি বর্তমান এবং ভবিষ্যতের আর্থিক দিক বিবেচনা করা গুরুত্বপূর্ণ। কভারেজ পরিমাণ বার্ষিক আয়, জীবনধারা, দায়িত্ব এবং দায়বদ্ধতার উপর নির্ভ

নীতি মেয়াদ পরীক্ষা করুন

আপনি যে বয়স পর্যন্ত বীমা কভার চান তা নির্ধারণ করুন এবং আপনার পছন্দের সাথে প্রাসঙ্গিক পলিসি মেয়াদটি বেছে নিন।

একটি বিশ্বস্ত টার্ম বীমা নির্বাচন করুন

বিভিন্ন টার্ম ইন্স্যুরেন্স কোম্পানি পরীক্ষা করে তুলনা করুন এবং ভাল আর্থিক পটভূমি এবং বাজারের খ্যাতি সহ একটি টার্ম প্ল্যান কিনুন। উচ্চ দাবি নিষ্পত্তি অনুপাত এবং সহজ দাবি প্রক্রিয়া সহ একটি বীমা সংস্থা বেছে নিশ্চিত করুন।

অ্যাড-অন রাইডাররা পরী

একটি টার্ম পলিসি যোগ করার জন্য রাইডারদের উপলব্ধ বিকল্পগুলি অন্বেষণ করুন এবং আপনার প্রয়োজন অনুযায়ী সবচেয়ে উপযুক্ত রাইডার বেনিফিট

পেমেন্ট বিকল্প চয়ন করুন

সাধারণত, টার্ম ইন্স্যুরেন্স প্ল্যানে তিন প্রিমিয়াম প্রদানের বিকল্প পাওয়া যায় এগুলি হ'ল:

নিয়মিত পেমেন্ট বিকল্প: মাসিক, ত্রৈমাসিক, অর্ধ-বার্ষিক বা বার্ষিক মোডে পর্যায়ক্রমিক অর্থ (বেশিরভাগ লোকের দ্বারা প্রস্তাবিত প্রিমিয়াম পেমেন্ট বিকল্প)

সীমিত অর্থ প্রদানের বিকল্প: সীমিত সময়ের মধ্যে তাদের পুরো পলিসি মেয়াদের জন্য প্রিমিয়াম প্রদান করুন, যেমন 5 বা 10 বছর।

একক পেমেন্ট অপশন: পরিকল্পনার পুরো প্রিমিয়াম পরিমাণের এককালীন সম্পূর্ণ অর্থ প্রদান করুন।

পেআউট বিকল্প নির্বাচন করুন

একটি পলিসি কেনার সময় আপনি যে পরিশোধের বিকল্পটি নির্বাচন করেন তা নির্ধারণ করে যে আপনার মনোনীত ব্যক্তিকে মৃত্যুর সুবিধা কীভাবে প্রদান করা হবে। চার ধরণের ডেথ বেনিফিট পেআউট বিকল্প উপলব্ধ:

একটানা অর্থ প্রদান: দাবির পরিবার একমাংশ পরিমাণ পাবে। অন্য কথায়, পরিমাণটি একক পেমেন্টে প্রদান করা হবে।

মাসিক আয়: দাবিদের পরিবার মাসিক কিস্তিতে মোট আশ্বাস অর্থ পাবে। উদাহরণস্বরূপ, ১.২ কোটি টাকা আশ্বাস অর্থের জন্য ১০ বছরের জন্য ১ লাখ/মাসে টাকা প্রদান করা হবে

।

এককাল টাকা + মাসিক আয়: দাবির পরিবার বীমাকৃত ব্যক্তির মৃত্যুর ঠিক পরে আশ্বাসকৃত পরিমাণের ৫০% -70% পাবে এবং বাকি পরিমাণ মাসিক কিস্তির মাধ্যমে প্রদান করা হয়।

মাসিক আয় বৃদ্ধি: দাবিদের পরিবার মাসিক কিস্তি বৃদ্ধির ক্ষেত্রে মোট আশ্বাস অর্থ পাবে। নির্ভরশীলদের মুদ্রাস্ফীতির বিরুদ্ধে লড়াই করতে সহায়তা করার জন্য কিস্তি @10 -20% (বার্ষিক) বৃদ্ধি উদাহরণস্বরূপ: যদি পলিসিধারকের পরিবার ১,০০,০০০/মাস টাকা পায় এবং বৃদ্ধির শতাংশ ১০% হয়, তাহলে পরের বছর থেকে পরিবার ১,১০,০০০/মাস টাকা পাবে

।

তুলনা করুন এবং অনলাইনে কিনুন

একাধিক টার্ম ইন্স্যুরেন্স কোম্পানি প্রচুর টার্ম প্ল্যান অফার করে, সেরা পলিসি বেছে নিতে আপনি অনলাইনে সুবিধাজনকভাবে বিভিন্ন PolicyX এর টার্ম ইন্স্যুরেন্স ক্যালকুলেটর আপনাকে কয়েক মিনিটের মধ্যে টার্ম ইন্স্যুরেন্স প্ল্যানগুলির তুলনা

টার্ম বীমা প্রিমিয়ামকে প্রভাবিত

মেয়াদী বীমা প্রিমিয়ামের উপর সরাসরি প্রভাব ফেলে এমন প্রধান কারণগুলি নিম্নলিখিত:

বয়স

বর্ধমান বয়সের সাথে মেয়াদী বীমা প্রিমিয়াম বাড়ে। 30 এর দশকের শেষের দিকে একজন গ্রাহকের তুলনায় তার 20 বছরের গ্রাহকের জন্য গণনা করা প্রিমিয়াম কম হবে। অতএব, আমরা তরুণদের কাছে একটি টার্ম প্ল্যান কেনার পরামর্শ

লিঙ্গ

একটি জাতীয় সমীক্ষায় প্রকাশিত হয়েছে যে নারীরা (৭০.৪ বছর আয়ু প্রত্যাশা) পুরুষদের তুলনায় দীর্ঘদিন বেঁচে থাকে (৬৭.৮ বছর যেহেতু বীমা সংস্থাগুলি ঝুঁকি-ভিত্তিক মূল্য নির্ধারণের উপর কাজ করে, তারা পুরুষদের তুলনায় মহিলাদের কম প্রিমিয়াম

কভারেজ এবং মেয়াদ

আপনি যত বেশি কভারেজ চয়ন করেন, তত বেশি প্রিমিয়াম প্রদান করতে হবে। এটি দীর্ঘ পলিসির সময়কালেও প্রযোজ্য।

স্ব-পরিবারের স্বাস্থ্যের ইতিহাস

ডায়াবেটিস বা উচ্চ রক্তচাপের মতো দীর্ঘস্থায়ী রোগে আক্রান্ত বা গুরুতর অসুস্থতার পারিবারিক স্বাস্থ্যের ইতিহাস থাকা পলিসিধারীরা যাইহোক, চিকিৎসা পরিবারের স্বাস্থ্য ইতিহাস ছাড়া স্বাস্থ্যকর পলিসিধারক কম প্রিমিয়াম প্রদান করে

পেশা

আপনার কাজের প্রোফাইলটিও আপনার প্রিমিয়াম পরিমাণ নির্ধারণ করে এমন একটি উল্লেখযোগ্য কারণ। উদাহরণস্বরূপ, উচ্চ ঝুঁকিপূর্ণ কাজের প্রোফাইলে নিযুক্ত পলিসিধারকরা আঘাত এবং অসুস্থতার বেশি ঝুঁকির কারণে উচ্চ প্রিমিয়াম প্রদান করবেন।

জীবনধারা

মদ্যপান, ধূমপানের মতো আপনার জীবনযাত্রার অভ্যাস বীমা প্রিমিয়াম Policyx.com টার্ম ইন্স্যুরেন্স প্রাইস ইনডেক্স অনুসারে, গড় পুরুষ ধূমপায়ী একজন নন-ধূমপায়ীর তুলনায় 57% বেশি প্রিমিয়াম প্রদান করে।

PolicyX থেকে অনলাইন টার্ম ইন্স্যুরেন্স প্ল্যান তুলনা এবং কিনুন

এখন আপনি PolicyX.com এ টার্ম ইন্স্যুরেন্স প্ল্যানগুলির তুলনা করতে পারেন। আমাদের আছে

পদক্ষেপ 1

পৃষ্ঠার শীর্ষে 'টার্ম ইন্স্যুরেন্স প্ল্যানগুলি কাস্টমাইজ করুন' এ যান।

পদক্ষেপ 2

প্রয়োজনীয় বিবরণ লিখুন এবং 'চালিয়ে যান' এ ক্লিক করুন।

পদক্ষেপ 3

আপনার আয়, শহর জমা দিন এবং 'এগিয়ে যান' ট্যাবে ক্লিক করুন।

পদক্ষেপ 4

পরিকল্পনা পরীক্ষা করে একটি পরিকল্পনা নির্বাচন করুন।

পদক্ষেপ 5

'কিন' ট্যাবে ক্লিক করে পছন্দসই পরিকল্পনাটি কিনুন।

পদক্ষেপ 6

পেমেন্ট করুন এবং আপনার নিবন্ধিত ইমেল আইডিতে নীতি পান।

মেয়াদ বীমা কেনার জন্য প্রয়োজনীয় নথি

গত ৩ বছর থেকে বেতন স্লিপ বা আয়কর রিটার্ন

ফর্ম 16 (বেতনসম্পন্ন পেশাদার) এবং ফর্ম 16 এ (স্ব-কর্মসংস্থান)

পাসপোর্টের আকারের ছবি

আধার কার্ডের মতো পরিচয় প্রমাণ

অন্যরা কোম্পানির অনুরোধ করেছেন

অনলাইনে টার্ম বীমা কেনার সুবিধা

আপনি আপনার সুবিধা অনুযায়ী টার্ম ইন্সুরেন্স অনলাইন বা অফলাইন মোডে কিনতে পারেন। বেশিরভাগ সংস্থাগুলি অনলাইন কেনার সুবিধা সরবরাহ করে কারণ এটি বিভিন্ন সুবিধা দেয় যেমন:

এটি একটি সময় সাশ্রয়ী প্রক্রিয়া কারণ আপনি যে কোনও জায়গা থেকে অনলাইনে আপনার টার্ম প্ল্যান কিনতে পারেন।

এটি নেট ব্যাংকিং, ক্রেডিট কার্ড/ডেবিট কার্ড, ইউপিআই ইত্যাদির মতো বিভিন্ন পেমেন্ট অপশন সরবরাহ

অফলাইন মোড কেনার চেয়ে তুলনামূলকভাবে কম টার্ম প্ল্যান প্রিমিয়াম।

কেন পলিসিএক্স ডট কম বেছে নিন?

আইআরডিএআই দ্বারা প্রত্যয়িত, PolicyX.com আপনার সমস্ত বীমা সম্পর্কিত প্রয়োজনের জন্য একটি ওয়ান স্টপ-শপ।

আইআরডিআই অনুমোদিত: PolicyX.com একটি আইআরডিএআই অনুমোদিত ওয়েব অ্যাগ্রিগেটর যা গ্রাহকদের অনলাইনে নীতি তুলনা, নির্বাচন এবং কেনার ক্ষেত্রে সহায়তা করে।

বিনামূল্যে তুলনা পরিষেবা: Policyx.com একটি একক প্ল্যাটফর্ম সরবরাহ করে যেখানে আপনি বিভিন্ন বীমা সংস্থা, বীমা পরিকল্পনা এবং তাদের প্রিমিয়ামের তুলনা করতে পারেন।

30 সেকেন্ডে 15 কোম্পানির তুলনা করুন: গ্রাহকরা PolicyX.com এ মাত্র 30 সেকেন্ডে 15 টি সংস্থার তুলনা করতে পারেন।

5 মিনিটের মধ্যে বীমা কিনুন: PolicyX একটি সহজ এবং দ্রুত কেনার প্রক্রিয়া সরবরাহ করে যেখানে গ্রাহকরা 5 মিনিটেরও কম সময়ে বীমা কিনতে পারেন।

24x7 গ্রাহক পরিষেবা: PolicyX সর্বদা তাদের গ্রাহকদের সাথে থাকে কারণ আমরা 24x7 গ্রাহক সেবা সরবরাহ করি।

বিনামূল্যে ভবিষ্যতের দাবী: যে কোনও মেয়াদী বীমা কোম্পানির অধীনে আপনার দাবিতে সহায়তা এবং সহায়তা করার জন্য PolicyX সর্বদা উপস্থিত

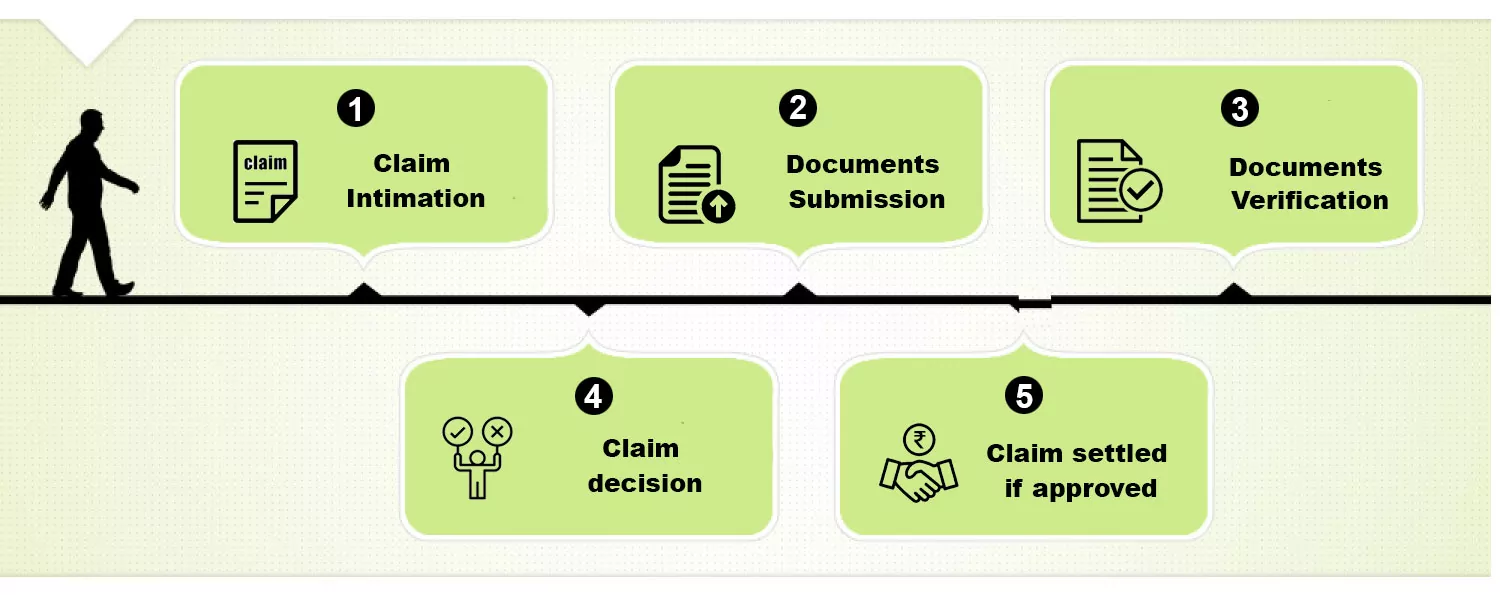

মেয়াদ বীমা দাবি প্রক্রিয়া

বেশিরভাগ টার্ম বীমা সংস্থাগুলি একটি সহজ এবং সহজেই অনুসরণ করা দাবি প্রক্রিয়া সরবরাহ করে। আপনার টার্ম ইন্স্যুরেন্স পলিসির জন্য দাবি দায়ের করার পদক্ষেপগুলি নীচে উল্লেখ করা হয়েছে

ধাপ 1 সংস্থাকে অন্তরঙ্গ করুন

ধাপ 2 প্রয়ো জনীয় নথি জমা দিন

ধাপ 3 ব ীমাকারী নথি যাচাই করবে

ধাপ 4 ব ীমা সংস্থা দাবি অনুমোদনের সিদ্ধান্ত নেবে বা না

ধাপ 5 বী মা কোম্পানির কাছ থেকে অনুমোদন পেলে দাবিটি নিষ্পত্তি করা হবে

দাবি নিষ্পত্তির জন্য প্রয়োজনীয় নথি

পলিসিধারকের মৃত্যুর ক্ষেত্রে, মনোনীত ব্যক্তিকে বীমা সংস্থাকে অবহিত করা উচিত এবং তাদের সাথে প্রয়োজনীয় নথি ভাগ করা উচিত। বিভিন্ন মৃত্যুর পরিস্থিতিতে নথিগুলি পৃথক হবে:

কেস 1: প্রাকৃতিক মৃত্যু

মূল নীতি নথি।

বীমা কোম্পানি দ্বারা জারি করা দাবি ফর্ম।

দাবিদের কাছ থেকে আবেদন।

বীমা কোম্পানির প্রয়োজনীয় অন্য কোনও নথি।

হাসপাতালের স্রাব সারাংশ এবং চিকিৎসা প্রতিবেদন (অসুস্থতার কারণে মৃত্যুর ক্ষেত্রে)

ঘটনা ২: দুর্ঘটনাজনিত

দুর্ঘটনার পোস্ট মর্টার্ম রিপোর্ট।

পুলিশের এফআইআর রিপোর্ট

মূল নীতি নথি।

বীমা কোম্পানি দ্বারা জারি করা দাবি ফর্ম।

ডাক্তারের উপস্থিতির বিবৃতি বা চিকিত্সা উপস্থিতির শংসাপ

বীমা কোম্পানির প্রয়োজনীয় অন্য কোনও নথি।

মেয়াদ বীমা সংবাদ

05 Dec

Should you buy zero-cost term insurance? Here are the things you must consider.

While zero-cost term insurance sounds fascinating it is not as it seems. Zero-cost term plans are also called exit plans as your premiums are paid back when you exit the policy. But you can take exit as per the conditions set by the insurer. Moreover, the premiums of these plans are more costly than a pure-term plan.

03 Dec

Indian Health Insurance Payouts Jump 30% Amid Rising Medical Expenses

Health insurance claims in India have witnessed a significant 30% surge over the past three years, with average payouts rising from ₹62,014 in FY23 to ₹81,025 in FY25, as per Policybazaar's data. This upward trend is largely driven by escalating healthcare costs, particularly for chronic illnesses like diabetes, heart disease, and cancer. A notable shift is observed in the age group filing claims, with 18 to 35-year-olds accounting for 38.2% of payouts. This reflects an increase in early-onset chronic conditions. Maharashtra and Delhi lead in claim volumes, with average payouts exceeding ₹85,000 due to higher healthcare costs in urban areas. Claim frequency has risen from 4.9% in FY23 to 6.39% in FY25, indicating greater utilisation of insurance coverage. Accidents, thefts, and natural disasters remain the primary causes of motor insurance claims. Monsoon seasons, particularly, witness a 40% surge in claims due to flooding and road accidents. Hatchbacks dominate claim volumes, but SUVs, while fewer in number, incur higher repair costs. Heart disease and natural deaths are the leading causes of term insurance claims, highlighting the growing health risks and ageing population. Men account for the majority of claims, reflecting higher insurance penetration and mortality rates. Urban areas, especially Maharashtra and Delhi, lead in claim volumes.

03 Dec

Chandigarh State Commission Holds Max Life Liable For Rejecting the Term Insurance Policy Of a Polic

The State Consumer Disputes Redressal Commission, Chandigarh, presided over by Justice Raj Shekhar Attri (President) and Sh. Rajesh K. Arya (Member) held Max Life Insurance Company Limited liable for rejecting the deceased's insurance policy as there was no correlation between pre-existing medical history and the reason for death.

18 Nov

Importance of correct nominee details, during the claim settlement process of term insurance.

Term insurance is gaining popularity nowadays as it gives term insurance coverage for specific terms in affordable prices. But did you know a slightly incorrect information in the term insurance proposal form can result in creating a big issue during the claim settlement process? One of the issues is the incorrect nominee name in the proposal form. The nominee is referred to a person who is going to receive a death benefit of life insured. So, while filling out the proposal form be careful,the nominee's name written on the proposal form should be the same as written in any government-issued document. For information like this, you can visit our term insurance page regularly.

মেয়াদী বীমা প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী

1. মেয়াদী বীমা কেনার সর্বনিম্ন বয়স এবং আয় কত?

একটি মেয়াদী বীমা পরিকল্পনায় বিনিয়োগের জন্য সর্বনিম্ন বয়স 18 বছর এবং সর্বনিম্ন আয় ২ লক্ষ হওয়া উচিত।

2. যদি প্রাকৃতিক দুর্যোগ/দুর্যোগের কারণে কোনও ব্যক্তি মারা যায় তবে তার পরিবার/মনোনীত কি আশ্বাসের অর্থ পাবেন?

না। 'অ্যাক্ট অফ গড' অধীনে মৃত্যুগুলি মেয়াদী বীমা পলিসির আওতায়

3. মেয়াদী বীমা কেনার মাধ্যমে আমি কত ট্যাক্স সাশ্রয় করব?

আয়কর আইন, ১৯৬১ এর অনুচ্ছেদ ৮০সি অধীনে আপনি ১.৫ লক্ষ টাকা পর্যন্ত ছাড় পেতে পারেন।

4. মাঝে মাঝে বন্ধুদের সঙ্গে ধূমপান করি। মেয়াদী বীমা কেনার সময় কি আমার এই তথ্য প্রকাশ করতে হবে?

আপনি যদি গত 12 মাসে ধূমপান করেন তবে আপনাকে এটি আপনার বীমা সরবরাহকারীর কাছে প্রকাশ করতে হবে। আপনি যদি এখনই এটি প্রকাশ না করেন এবং পরে এটি প্রকাশ করেন তবে আপনার জন্য উচ্চ প্রিমিয়াম চার্জ করা হতে পারে বা আপনার সরবরাহকারী আপনার নীতি বাতিল করতে পারে (কোনও সুবিধা অস্বীকার করে)।

5. আমার ডায়াবেটিস আছে। আমি কি মেয়াদী বীমা অধীনে নিজেকে বীমা পেতে

যদি আপনার ডায়াবেটিস নিয়ন্ত্রণে থাকে (নিয়মিত চিকিত্সা এবং স্বাস্থ্যকর জীবনযাত্রার সাথে), আপনি মেয়াদী বীমা কিনতে যোগ্য হবেন। তবে আপনার যদি উচ্চ রক্তচাপ, হৃদরোগ ইত্যাদি অতিরিক্ত ঝুঁকি থাকে তবে আপনার আবেদন প্রত্যাখ্যান করা যেতে

6. আমি যদি মাঝে মাঝে ধূমপান করি তবে কি নিজেকে তামাক ব্যবহারকারী হিসাবে ঘোষণা করতে হবে?

আপনি যদি গত 12 মাসে ধূমপান করেন তবে আপনাকে অবশ্যই নিজেকে তামাক ব্যবহারকারী হিসাবে ঘোষণা করতে হবে। আপনার পলিসির প্রিমিয়াম সেই অনুযায়ী সিদ্ধান্ত নেওয়া হবে।

7. ধূমপায়ীদের জন্য নন-ধূমপায়ীদের চেয়ে প্রিমিয়ামের হার কেন

ধূমপায়ীদের অসুস্থ হওয়ার ঝুঁকি বেশি থাকে না ধূমপায়ীদের তুলনায়। এ কারণেই বীমা সংস্থাগুলি তাদের কাছ থেকে বেশি প্রিমিয়াম চার্জ করে।

8. কোনও এনআরআই কি মেয়াদী বীমা কিনতে পারে?

হ্যাঁ, বীমা সংস্থাগুলি মেয়াদী বীমা পরিকল্পনা সরবরাহ করে, যা বিশেষভাবে এনআরআইগুলির চাহিদা পূরণের জন্য ডিজাইন করা হয়েছে

9. যদি কোনও ব্যক্তি ভারতীয় অঞ্চলের বাইরে মারা যায় তবে তার মনোনয়ী কি এখনও মৃত্যুর সুবিধা পাবেন?

হ্যাঁ। একবার পলিসি কার্যকর হলে, পলিসিধারকের মৃত্যু (স্থান নির্বিশেষে) বিবেচনায় নেওয়া হবে এবং কভারেজ পরিমাণ দেওয়া হবে।

10. আমাকে পলিসি জারি করার পরে কি আমি কি লাইফ কভারের সময়কাল পরিবর্তন করতে পারি?

না, একবার পলিসি জারি করা হলে লাইফ কভারের সময়কাল পরিবর্তন করা যাবে না। এটি নীতির শুরুতে সেট করা হয়েছে.

11. আমি কি পলিসির মেয়াদে আমার আশ্বাস অর্থ বাড়াতে পারি?

হ্যাঁ, কিছু টার্ম প্ল্যান আপনাকে জীবনের বিভিন্ন পর্যায়ে নিশ্চিত অর্থ বাড়ানোর অনুমতি দেয়। তবে এটি পরিকল্পনার টিএনসির উপর নির্ভর করে।

12. আমি আমার টার্ম ইন্স্যুরেন্স পলিসি এক বিমাতা থেকে অন্য বীমাতায় পোর্ট করতে চাই। আমি কি এটা করতে পারি?

না, আইআরডিএআই দ্বারা জারি করা বর্তমান নির্দেশিকাগুলির অধীনে, কেউ তার মেয়াদী নীতি বহন করতে পারে না।

13. বিদ্যমান নীতিতে রাইডার যুক্ত করা কি সম্ভব?

কিছু বীমা কোম্পানি রাইডারদের শুধুমাত্র পলিসির শুরুতে যুক্ত করার অনুমতি দেয়। তবে কয়েকটি বীমা সংস্থা কেবল পলিসি বার্ষিকীতে তাদের যুক্ত করার অনুমতি দিতে পারে।

14. আমার নীতি শেষ হয়ে গেলে কী হবে?

আপনি যদি গ্রেস পিরিয়ডের মধ্যে যথাযথ প্রিমিয়াম দিতে সক্ষম না হন তবে পলিসি শেষ হয়ে যাবে এবং সমস্ত সুবিধা বন্ধ হয়ে যাবে। আপনি যদি নিজের পলিসি পুনরুজ্জীবিত করতে চান তবে আপনাকে বীমা কোম্পানির কাছে সমস্ত বাকিয়া পরিশোধ করতে হবে।

দ্রষ্টব্য: কিছু বীমা সংস্থা এমনকি পলিসি পুনরুজ্জীবিত করার জন্য মেডিকেল রিপোর্ট চাইতে পারে।

15. ফ্রি লুক পিরিয়ড কত এবং আমি আমার পলিসি বাতিল করলে কি সম্পূর্ণ প্রিমিয়াম ফেরত পাব?

ফ্রি-লুক পিরিয়ডের অধীনে, আপনি যদি এটি নিয়ে সন্তুষ্ট না হন তবে আপনি নীতিটি বাতিল করতে 15 দিন পাবেন। এবং আপনি প্রদত্ত প্রিমিয়ামের ফেরত পাবেন (প্রয়োজনীয় চার্জ ছাড়ার পরে)।

16. আমি প্রিমিয়াম প্রদান বন্ধ করলে কী হবে?

আপনি যদি আপনার পলিসির প্রিমিয়াম প্রদান বন্ধ করেন তবে পলিসি স্বয়ংক্রিয়ভাবে শেষ হয়ে যাবে। তবে আইআরডিএআই অনুযায়ী, প্রতিটি বীমা সংস্থা 15/30 দিনের গ্রেস পিরিয়ড অফার করে। একজন পলিসিধারকের কাছে সেই সময়ের মধ্যে তার যথাযথ প্রিমিয়াম প্রদান করার বিকল্প রয়েছে।

17. কোনও দাবি নিষ্পত্তি করতে কত সময় লাগবে?

দাবি নিষ্পত্তি করার পদ্ধতি বীমা থেকে বীমাকারী পর্যন্ত পরিবর্তিত। একবার কোম্পানির নিয়ম অনুযায়ী সমস্ত ডকুমেন্টেশন সম্পন্ন হয়ে গেলে, সংস্থাটি 30 দিনের মধ্যে দাবিটি নিষ্পত্তি করতে পারে (আপনার নির্বাচিত বীমা অনুযায়ী পরিবর্তিত হতে পারে)।

18. দাবিটি প্রত্যাখ্যান করা হলে কী হবে?

যদি টার্ম বীমা দাবি প্রত্যাখ্যান করা হয় তবে মনোনীত ব্যক্তি এটির জন্য পুনরায় আবেদন করতে পারেন। একই জন্য একটি লিখিত আবেদন জমা দিতে হবে। এমনকি সংস্থাটি আবেদনের জবাব না দিলে মনোনীত ভোক্তা আদালতে যেতে পারেন।

19. মনোনীত ব্যক্তিও আশ্বাসের সাথে মারা গেলে দাবি কে পাবে?

এই ক্ষেত্রে, দাবিদের আইনী উত্তরাধিকারী সুবিধাভোগী হয়ে ওঠে। আইনী উত্তরাধিকারী কেবল 18 বছর বয়স অর্জনের পরেই সুবিধা পেতে পারেন। তবে তার অভিভাবককে অবিলম্বে বীমা কোম্পানিকে অবহিত করতে বয়সের মানদণ্ড সম্পূর্ণরূপে বীমা সংস্থা বা আইআরডিএর বিধানগুলির উপর নির্ভর করতে পারে।

20. পলিসিধারকের আগে মনোনীত ব্যক্তি মারা গেলে দাবি কে পাবে?

যখন একজন মনোনীত পলিসিধারকের আগে মারা যান, তখন অন্যান্য সুবিধাভোগীদের মনোনীত করা পলিসিধারকের দায়িত্ব। এটি অনলাইনে বা গ্রাহক সেয়ারকে অবহিত করে করা যেতে পারে।

21. টার্ম বীমা কী?

টার্ম ইন্স্যুরেন্স বা টার্ম পলিসি একটি জীবন বীমা পলিসি, যা বীমাকৃত ব্যক্তির মৃত্যুর দুর্ভাগ্যজনক ক্ষেত্রে সুবিধাভোগীকে আর্থিক সহায়তা দেয় এই আর্থিক সহায়তাকে মৃত্যুর সুবিধা হিসাবে অভিহিত করা হয় যা কোনও পলিসিধারকের পরিবারকে যদি তিনি পলিসির সক্রিয় বছরগুলিতে মারা যান তবে প্রদান করা হয়।

22. টার্ম এবং লাইফ ইন্স্যুরেন্সের মধ্যে পার্থক্য কী?

টার্ম ইন্স্যুরেন্স এবং ঐতিহ্যবাহী জীবন বীমা পরিকল্পনার মধ্যে সবচেয়ে সাধারণ পার্থক্য হ'ল একটি টার্ম ইন্স্যুরেন্স প্ল্যান শুধুমাত্র মেয়াদী সময়ের মধ্যে বীমাকৃত ব্যক্তির মৃত্যুর ক্ষেত্রে মৃত্যুর সুবিধা প্রদান করে, অন্যদিকে একটি জীবন বীমা পলিসি বীমাকৃত ব্যক্তি

23. আমরা কি টার্ম ইনস্যুরেন্সে অর্থ ফেরত পেতে পারি?

টার্ম লাইফ ইন্স্যুরেন্সের কোনও নগদ মূল্য নেই, সুতরাং আপনি যদি আপনার পলিসি ছাড়িয়ে যান বা বাতিল করেন তবে কোনও ফেরত বা আত্মসমর্পণ মান নেই।

24. সংস্থাগুলি কি মৃত্যুর মামলায় দাবি সরবরাহ করে?

হ্যাঁ, বীমা কোম্পানিকে দাবি প্রক্রিয়াকরণ শুরু করতে সক্ষম করার জন্য দাবিকে যত তাড়াতাড়ি সম্ভব লিখিত তথ্য জমা দিতে হবে। দাবির প্রকাশে পলিসি নম্বর, বীমাকৃত ব্যক্তির নাম, মৃত্যুর তারিখ, মৃত্যুর কারণ, মৃত্যুর স্থান এবং দাবিদের নাম মতো প্রাথমিক তথ্য থাকতে হবে।

25. অনলাইনে কেনা এবং কোনও এজেন্টের কাছ থেকে কেনার মধ্যে পার্থক্য কী?

অনলাইনে টার্ম ইন্স্যুরেন্স কেনা আপনাকে সময় বাঁচাতে, একটি বোতামের ক্লিকে পরিকল্পনা তুলনা করতে এবং দেখতে এবং নেট ব্যাংকিং, ক্রেডিট/ডেবিট কার্ড, ইউপিআই ইত্যাদির মতো বিভিন্ন পেমেন্ট বিকল্প সরবরাহ করতে দেবে।

26. বীমা কোম্পানিকে দাবি প্রদানের জন্য কত সময় লাগবে?

ভারতের বীমা নিয়ন্ত্রক ও উন্নয়ন কর্তৃপক্ষ (আইআরডিএ) কর্তৃক নির্ধারিত সময়সীমা অনুসারে, বীমাকারীদের 30 দিনের মধ্যে মৃত্যুর দাবি নিষ্পত্তি করা উচিত এই শর্তটি সমস্ত দাবির ক্ষেত্রে প্রযোজ্য যেখানে বীমাকারী মৃত্যুর কারণ তদন্ত করার প্রয়োজনীয়তা দেখেন না।

27. সংস্থাটি কি মেডিকেল হাসপাতালে ভর্তি খরচ

একটি মেয়াদী জীবন বীমা পলিসি পলিসিধারকের হঠাৎ মৃত্যুর পরে আপনার প্রিয়জনকে আর্থিক সুরক্ষা প্রদান করে এবং একটি স্বাস্থ্য বীমা পলিসি আপনার হাসপাতালে ভর্তি ব্যয়কে কভ

28. আপনি কি টার্ম পলিসিতে আত্মহত্যার কভার করবেন

যদি পলিসিধারক পলিসির মেয়াদের প্রথম বছরের মধ্যে আত্মহত্যা করে তবে মনোনীত ব্যক্তি মৃত্যুর সুবিধা পাবেন না। যাইহোক, বেশিরভাগ বীমা সংস্থা পলিসি কেনার তারিখ থেকে দ্বিতীয় বছর থেকে আত্মহত্যা কভারেজ প্রদান করে, শর্তাবলী সাপেক্ষে।

29. আপনি কি মৃত্যুর নীতিতে একটি হত্যাকাণ্ডের কভার করবেন

এ জাতীয় পরিস্থিতির দুটি ভিন্ন মামলা রয়েছে।

যদি পলিসিধারককে হত্যা করা হয় এবং তদন্তে প্রকাশ করা হয় তবে মনোনীত ব্যক্তি অপরাধের সাথে জড়িত ছিলেন তবে বীমা দাবিটি নিষ্পত্তি করবে না।

যদি পলিসিধারকের মৃত্যু অপরাধমূলক ক্রিয়াকলাপে জড়িত হওয়ার কারণে হয় তবে বীমা দাবিটি নিষ্পত্তি করবেন না।

30. সমস্ত মৃত্যু কি মেয়াদী বীমা অধীনে আচ্ছাদিত হবে

এমন কিছু ধরণের মৃত্যু রয়েছে যা বীমাকারীরা এর মতো কভার করে না

একজন পলিসিধারকের হত্যা

অ্যালকোহলের প্রভাবের অধীনে মৃত্যু

পলিসিধারক ধূমপানের অভ্যাস প্রকাশ করেন না

যদি কোনও বিপজ্জনক ক্রিয়াকলাপে জড়িত থাকার কারণে পলিসিধারক মারা যায়

আত্মঘাতী মারা

প্রাকৃতিক দুর্যোগে মৃত্যু

Share your Valuable Feedback

4.6

Rated by 908 customers

Was the Information Helpful?

Select Your Rating

We would like to hear from you

Let us know about your experience or any feedback that might help us serve you better in future.

Priya has been in the content writing industry for over 9 years. She has been religiously following the insurance sector since the start of her career which makes her an avid insurance expert. Her forte lies in health, term, and life insurance writing, along with her knowledge of the latest developments in the insurance sector.

ঝামেলা নেই, স্প্যাম নেই। বীমা বিশেষজ্ঞের থেকে সঠিক পরামর্শ নিন।

Do you have any thoughts you’d like to share?